Mô tả công việc của kế toán trường học cần làm những gì?

Bạn nghĩ kế toán trường học chỉ xoay quanh sổ sách và giấy tờ nhàm chán? Thực tế, đây là một công việc đa dạng và đầy thử thách, đòi hỏi sự tỉ mỉ, chính xác và am hiểu sâu sắc về luật pháp tài chính. Từ việc quản lý ngân sách, theo dõi thu chi đến lập báo cáo tài chính, kế toán trường học đóng vai trò then chốt trong việc đảm bảo hoạt động ổn định của ngôi trường.

1. Công việc kế toán trường học là gì?

Kế toán trường học là vị trí đảm nhận các nhiệm vụ tài chính trong các cơ sở giáo dục từ mầm non đến đại học. Vai trò của họ không chỉ quản lý ngân sách mà còn chịu trách nhiệm về báo cáo, chi phí, và tiền lương cho nhân viên.Có áp dụng các chế độ kế toán hiện hành vào việc hạch toán các nghiệp vụ liên quan đến các hoạt động thu – chi ngân sách, nhận rút dự toán.

2. Phân biệt giữa kế toán trường học công lập và kế toán trường học ngoài công lập

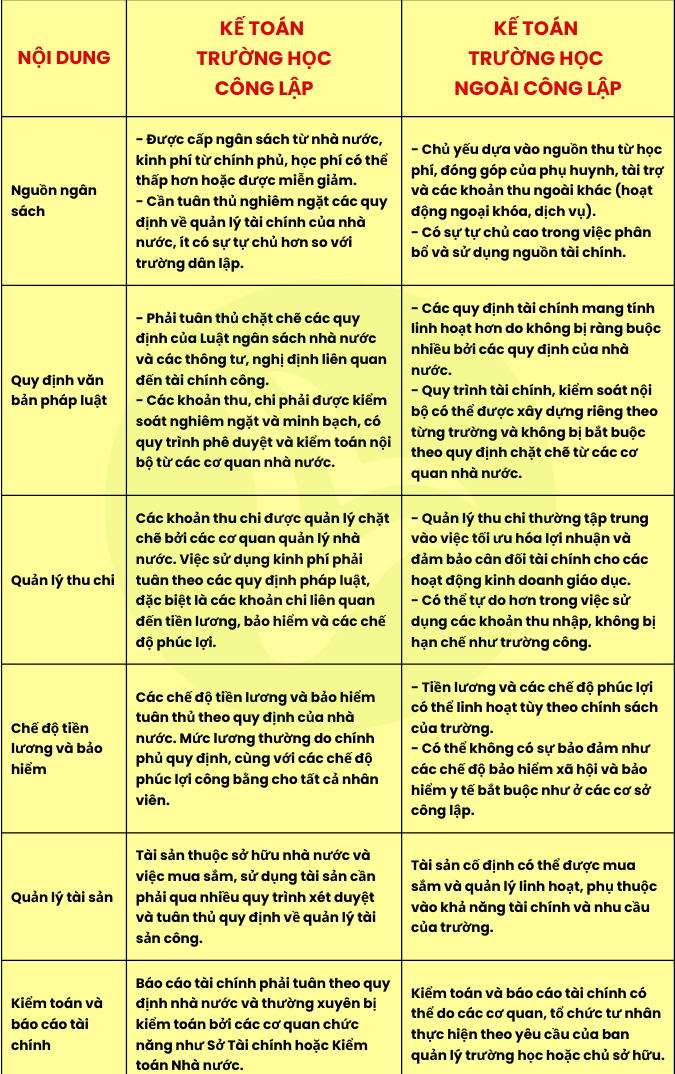

2.1. Kế toán trường học công lập

Kế toán trường học công lập là người phụ trách các công việc liên quan đến quản lý tài chính tại các trường học do nhà nước thành lập và quản lý. Các trường công lập được nhận nguồn ngân sách từ chính phủ, do đó kế toán phải thực hiện các nhiệm vụ đảm bảo quản lý tài chính đúng quy định của pháp luật nhà nước. Vai trò của kế toán công lập bao gồm:

– Quản lý ngân sách từ nguồn nhà nước.

– Thực hiện báo cáo tài chính định kỳ theo yêu cầu của các cơ quan chức năng.

– Kiểm soát thu chi trong phạm vi được phân bổ ngân sách và các nguồn quỹ từ hoạt động trường học.

– Giám sát tiền lương và chế độ phúc lợi cho giáo viên và nhân viên.

– Đảm bảo tính minh bạch và chính xác trong mọi hoạt động tài chính của nhà trường.

2.2. Kế toán trường học ngoài công lập

Kế toán trường học ngoài công lập là người quản lý tài chính trong các trường học tư thục, hoạt động chủ yếu dựa trên nguồn thu từ học phí, đầu tư từ cá nhân hoặc tổ chức. Trường dân lập không nhận ngân sách từ nhà nước, do đó kế toán ở đây có sự linh hoạt hơn trong quản lý tài chính, nhưng vẫn phải tuân thủ các quy định về thuế và tài chính doanh nghiệp. Công việc của kế toán dân lập bao gồm:

– Quản lý học phí, các khoản đóng góp và đầu tư từ bên ngoài.

– Lập kế hoạch tài chính phù hợp với hoạt động kinh doanh của nhà trường.

– Quản lý chi tiêu, dự toán chi phí cho các hoạt động của trường.

– Báo cáo tài chính cho ban quản lý, nhà đầu tư và hội đồng quản trị.

– Đảm bảo rằng các hoạt động tài chính diễn ra minh bạch và hiệu quả, đồng thời đáp ứng các quy định pháp lý hiện hành.

→ Cả 02 loại kế toán đều đóng vai trò quan trọng trong việc đảm bảo sự hoạt động ổn định và bền vững của các cơ sở giáo dục, nhưng sự khác biệt lớn nhất nằm ở nguồn ngân sách và mức độ giám sát từ cơ quan nhà nước.

3. Nhiệm vụ chung của kế toán trường học

– Thu thập, xử lý thông tin, số liệu kế toán theo đối tượng và nội dung công việc kế toán theo chuẩn mực và chế độ kế toán.

– Kiểm tra giám sát các khoản thu chi tài chính, các nghĩa vụ thu nộp thanh toán nợ. Kiểm tra việc quản lý, sử dụng tài sản và nguồn hình thành tài sản. Phát hiện và ngăn ngừa các hành vi vi phạm pháp luật về tài chính kế toán.

– Phân tích thông tin, số liệu kế toán, tham mưu đề xuất các giải pháp phục vụ yêu cầu quản trị và quyết định kinh tế, tài chính của trường học.

– Xây dựng và thực hiện các kế hoạch tài chính ngắn hạn, trung hạn và dài hạn.

– Cung cấp thông tin, số liệu kế toán theo quy định của pháp luật.

– Bảo quản, lưu trữ hồ sơ, chứng từ sổ sách liên quan đến công tác tài chính theo quy định của pháp luật.

– Tham gia các hội đồng: thi đua khen thưởng, xét học bổng,… và các hoạt động tổ chức đoàn thể trong nhà trường.

– Thực hiện các nhiệm vụ khác được nhà trường giao.

4. Kế toán chi tiết các nghiệp vụ kế toán trường học

- Kế toán tiền và vật tư:

– Quản lý quỹ tiền mặt, theo dõi thu chi hàng ngày.

– Kiểm tra, đối chiếu số liệu giữa sổ sách và thực tế tồn quỹ.

– Thực hiện ghi chép, quản lý các loại vật tư, trang thiết bị trong trường học.

– Đảm bảo việc mua sắm, sử dụng vật tư theo đúng quy định tài chính.

- Kế toán tài sản cố định:

– Theo dõi, quản lý tài sản cố định như nhà cửa, trang thiết bị giảng dạy.

– Thực hiện ghi tăng, giảm tài sản cố định và trích khấu hao hàng năm.

– Báo cáo tình hình sử dụng và bảo dưỡng tài sản định kỳ.

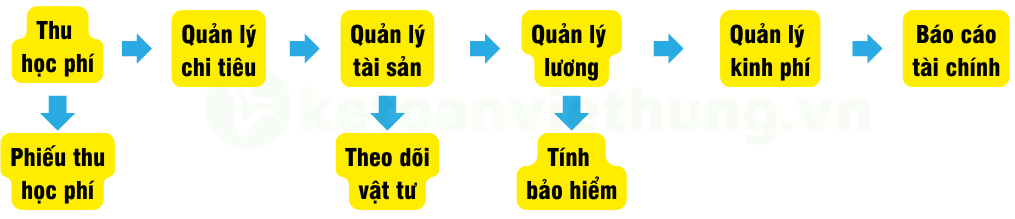

- Kế toán các khoản thu và quản lý thu chi học phí:

– Ghi chép, theo dõi chi tiết từng khoản thu học phí của từng học sinh.

– Đối chiếu với bộ phận hành chính về việc thu học phí, xử lý trường hợp nợ học phí.

– Báo cáo tình hình thu chi, học phí chưa thu hàng tháng.

- Kế toán các khoản thu:

– Theo dõi các khoản thu khác như trợ cấp, đóng góp từ phụ huynh, các khoản tài trợ.

– Đảm bảo việc ghi chép đầy đủ và chính xác các khoản thu ngoài học phí.

- Theo dõi và xử lý ngân sách trường học:

– Lập kế hoạch ngân sách hàng năm cho các hoạt động của trường.

– Quản lý việc phân bổ ngân sách, đảm bảo chi tiêu phù hợp với kế hoạch.

– Đề xuất các phương án sử dụng ngân sách hiệu quả.

- Quản lý tiền lương và chế độ bảo hiểm nhân viên:

– Tính toán, phát lương hàng tháng cho nhân viên và giáo viên.

– Theo dõi và thực hiện các chế độ bảo hiểm xã hội, bảo hiểm y tế cho nhân viên.

– Xử lý các khoản trợ cấp, phụ cấp theo quy định.

- Kế toán các nguồn kinh phí:

– Ghi chép, theo dõi các nguồn kinh phí của nhà trường từ ngân sách nhà nước, các khoản đóng góp xã hội.

– Đảm bảo việc sử dụng kinh phí đúng mục đích, đúng quy định.

- Thực hiện kết chuyển các nghiệp vụ, lên sổ sách:

– Kết chuyển các bút toán phát sinh vào cuối kỳ, lập báo cáo tài chính.

– Kiểm tra số liệu, đối chiếu các sổ sách kế toán, đảm bảo tính chính xác và đầy đủ.

- Báo cáo tài chính định kỳ:

– Lập các báo cáo tài chính hàng quý, hàng năm cho ban giám hiệu.

– Báo cáo tình hình tài chính, các khoản thu chi, tình trạng tài sản của trường.

– Thực hiện kiểm toán nội bộ khi cần thiết để đảm bảo minh bạch tài chính.

5. Thách thức trong công việc kế toán trường học

5.1 Thách thức đối với kế toán trường học công lập

– Sự ràng buộc bởi quy định pháp lý: Kế toán công lập phải tuân thủ nghiêm ngặt các quy định của Luật ngân sách nhà nước, các thông tư và nghị định liên quan đến quản lý tài chính công. Các thủ tục thường phức tạp và yêu cầu giấy tờ minh bạch, chi tiết.

– Kiểm toán và báo cáo tài chính chặt chẽ: Các CQNN như Sở Tài chính, Kiểm toán Nhà nước thường xuyên kiểm tra và kiểm toán tài chính của các trường công lập. Việc này yêu cầu kế toán phải làm việc cẩn thận, chính xác, tránh các sai sót.

– Hạn chế trong quản lý và phân bổ ngân sách: Ngân sách của trường công lập chủ yếu đến từ nhà nước, do đó các khoản chi tiêu phải được phê duyệt và tuân theo quy định chi tiêu cụ thể. Điều này có thể gây khó khăn trong việc đáp ứng nhu cầu thực tế của trường.

– Hạn chế tự chủ tài chính: Trường công lập thường ít có sự tự chủ trong việc sử dụng các nguồn tài chính, điều này làm giảm sự linh hoạt trong việc quyết định chi tiêu cho các dự án hoặc hoạt động đột xuất.

– Quản lý nhiều nguồn quỹ khác nhau: Ngoài ngân sách nhà nước, kế toán còn phải quản lý các nguồn quỹ khác như quỹ bảo hiểm, quỹ phúc lợi, các khoản tài trợ, làm cho việc quản lý tài chính phức tạp hơn.

5.2 Thách thức đối với kế toán trường học ngoài công lập

– Tự chủ tài chính nhưng áp lực lợi nhuận:

Các trường ngoài công lập có quyền tự chủ về tài chính, nhưng cũng phải đối mặt với áp lực về lợi nhuận. Kế toán phải đảm bảo tài chính ổn định, đồng thời giúp trường phát triển bền vững trong khi vẫn đảm bảo chất lượng giáo dục.

– Quản lý nhiều nguồn thu từ học phí và các hoạt động khác: Kế toán phải quản lý nhiều nguồn thu khác nhau, từ học phí, dịch vụ ngoại khóa, tài trợ, và các khoản đóng góp từ phụ huynh. Điều này có thể gây khó khăn trong việc phân loại và theo dõi các khoản thu.

– Quy trình tài chính linh hoạt nhưng thiếu quy chuẩn: Trường ngoài công lập có thể không bị ràng buộc bởi các quy định tài chính của nhà nước, nhưng điều này cũng dẫn đến sự thiếu chuẩn mực trong quản lý tài chính. Điều này có thể gây khó khăn khi phải làm việc với các đối tác bên ngoài hoặc khi cần kiểm toán.

– Khó khăn trong việc lập ngân sách dự toán: Việc dự toán chi phí cho các hoạt động của trường ngoài công lập khó khăn hơn do phụ thuộc vào số lượng học sinh ghi danh mỗi năm, điều này làm cho nguồn thu không ổn định.

– Áp lực cạnh tranh từ các trường khác: Các trường ngoài công lập phải đối mặt với áp lực cạnh tranh, dẫn đến nhu cầu đầu tư vào cơ sở hạ tầng, dịch vụ, và chương trình học cao hơn để thu hút học sinh. Điều này đòi hỏi kế toán phải đảm bảo dòng tài chính ổn định cho các dự án đầu tư này.

VẬY NÊN:

– Kế toán trường công lập đối mặt với thách thức chủ yếu là sự ràng buộc bởi các quy định pháp lý và hạn chế tự chủ tài chính, nhưng có ưu điểm về sự ổn định nguồn ngân sách.

– Kế toán trường ngoài công lập có quyền tự chủ cao hơn, nhưng lại phải đối mặt với áp lực lợi nhuận, sự không ổn định của nguồn thu và yêu cầu phát triển trường để cạnh tranh.

→ Cả 02 loại hình đều yêu cầu kế toán phải có kiến thức chuyên môn sâu rộng, khả năng quản lý tài chính tốt và tính linh hoạt trong công việc.

6. Mô tả công việc kế toán từng vị trí – mức lương kế toán trường học

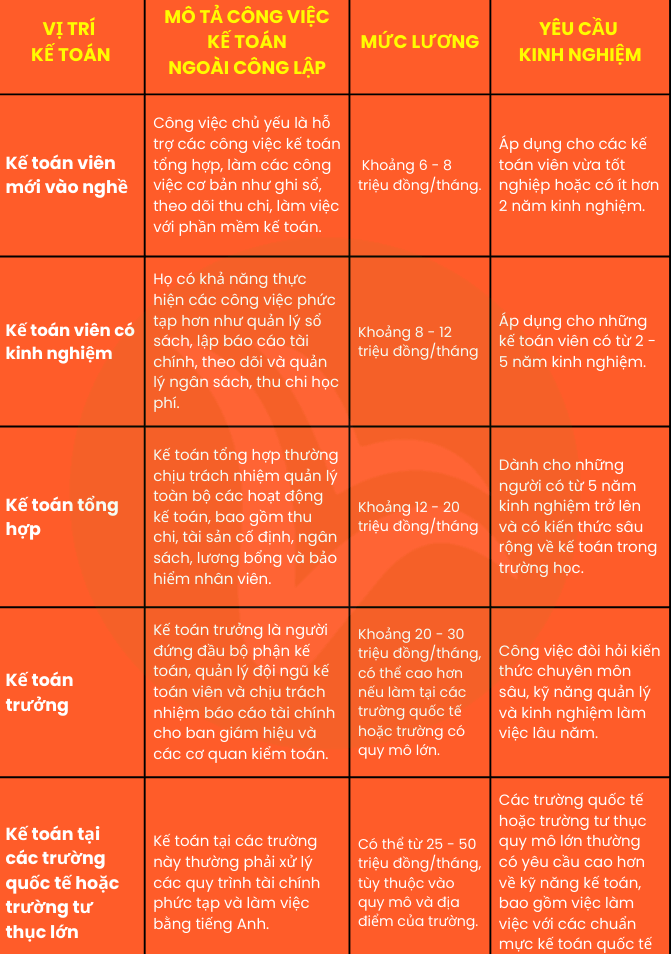

MÔI TRƯỜNG NGOÀI CÔNG LẬP

→ Mức lương của kế toán trong các trường dân lập và tư thục dao động từ 6 triệu đến 30 triệu đồng, tùy thuộc vào kinh nghiệm, vị trí và quy mô của trường. Các trường quốc tế và tư thục lớn thường trả lương cao hơn so với các trường dân lập quy mô nhỏ.

MÔI TRƯỜNG CÔNG LẬP

Mức lương của kế toán trường học công lập tại Việt Nam thường tuân theo quy định của nhà nước về bảng lương trong khu vực công, đặc biệt là trong ngành giáo dục. Mức lương kế toán trường công lập không chỉ phụ thuộc vào thâm niên và cấp bậc mà còn vào địa phương và các khoản phụ cấp đi kèm.

– Mức lương cơ bản: Kế toán trường công lập thường có mức lương cơ bản thấp hơn so với kế toán trường tư thục, do tuân theo hệ thống bảng lương viên chức nhà nước.

– Phụ cấp và thâm niên: Tuy nhiên, mức lương sẽ được tăng lên qua các bậc thâm niên và các phụ cấp, giúp cải thiện thu nhập cho kế toán viên lâu năm.

→ Thường dao động từ 6 triệu đến 15 triệu đồng + các khoản phụ cấp khác như phụ cấp thâm niên, phụ cấp khu vực (với các trường ở vùng khó khăn), phụ cấp độc hại (nếu làm việc trong môi trường có yếu tố nguy hiểm), và các khoản thưởng theo quy định của nhà nước và trường.

Xem thêm:

Deal lương là gì? Bỏ túi cách deal lương khéo léo

Cách Nộp và Hạch Toán Quỹ Phòng Chống Thiên Tai

Khám phá mức lương ngành Dược mới nhất 2024