Phương Thức Nhờ Thu Kèm Chứng Từ Là Gì? Quy Trình, Rủi Ro Của Các Bên

Trong bài viết này, chúng ta sẽ cùng tìm hiểu chi tiết phương thức nhờ thu kèm chứng từ là gì, quy trình và những rủi ro mà các bên tham gia có thể gặp phải khi sử dụng phương thức nhờ thu kèm chứng từ.

1. Phương thức nhờ thu kèm chứng từ là gì?

Nhờ thu kèm chứng từ là phương thức nhờ thu mà theo đó người bán sau khi hoàn thành nghĩa vụ giao hàng sẽ nhờ ngân hàng thu tiền từ người nhập khẩu dựa trên cơ sở chứng từ giao hàng và HỐI PHIẾU.

Trong phương thức này, ngân hàng chỉ đóng vai trò trung gian thu tiền hộ người xuất khẩu và không có trách nhiệm gì trong việc thanh toán đúng hạn của người nhập khẩu.

2. Phân loại phương thức thanh toán nhờ thu kèm chứng từ

Trong phương thức nhờ thu kèm chứng từ có hai loại:

2.1. Nhờ thu kèm chứng từ trả ngay D/P (Document against payment)

Ngân hàng nhờ thu chỉ giao chứng từ cho người nhập khẩu khi người nhập khẩu thanh toán bộ chứng từ. Ngân hàng chỉ giao bộ chứng từ khi được thanh toán.

Trường hợp chứng từ đến nước của nhà nhập khẩu trước khi hàng tới. Không có lý do gì khiến nhà nhập khẩu thanh toán trước khi hàng đến. Do đó, nhà xuất khẩu cho phép nhà nhập khẩu chấp nhận thanh toán và thời gian chấp nhận được tính từ lúc chứng từ tới cho đến khi hàng đến, nhưng khác biệt ở đây là hàng chỉ được giao khi đã thanh toán.

Nhà xuất khẩu cũng có thể yêu cầu ngân hàng chờ đợi thanh toán khi hàng đến.

2.2. Nhờ thu kèm chứng từ trả chậm D/A (Document against acceptance)

Ngân hàng nhờ thu chỉ giao chứng từ cho người nhập khẩu khi người nhập khẩu chấp nhận thanh toán bộ chứng từ.

Nhà xuất khẩu thường cho phép chứng từ được giao cho nhà nhập khẩu sau khi họ đã chấp nhận thanh toán vào một ngày xác định trong tương lai. Ngân hàng thu hộ xuất trình chứng từ cho nhà nhập khẩu chấp nhận thanh toán.

Thời gian chấp nhận thanh toán được quy định trong lệnh nhờ thu của nhà xuất khẩu. Sau khi chấp nhận thanh toán, nhà nhập khẩu sẽ nhận được bộ chứng từ để đi nhận hàng.

Xem thêm:

- Phương thức thanh toán T/T

- Phương thức thanh toán LC – Quy trình thanh toán và các bên liên quan

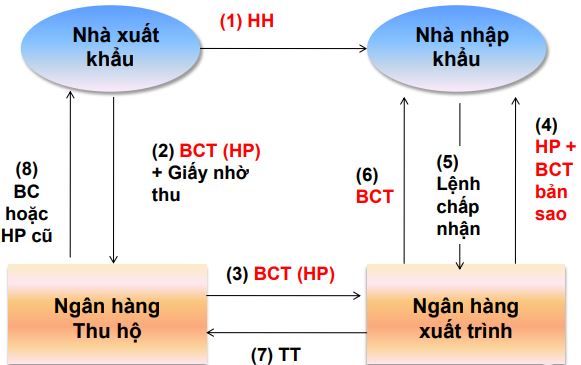

3. Quy trình nhờ thu kèm chứng từ

(1) Người bán giao hàng cho người mua.

(2) Người bán lập bộ chứng từ thanh toán chuyển cho ngân hàng bên bán và nhờ ngân hàng thu hộ.

(3) Ngân hàng bên bán chuyển toàn bộ chứng từ thanh toán cho ngân hàng bên mua và nhờ ngân hàng này thu hộ ở người mua.

(4) Ngân hàng bên mua yêu cầu người mua trả tiền để nhận chứng từ.

(5) Người mua trả tiền cho ngân hàng bên mua và nhận chứng từ.

(6) Ngân hàng bên mua chuyển tiền cho ngân hàng bên bán.

(7) Ngân hàng bên bán chuyển tiền cho người bán.

4. Rủi ro của phương thức nhờ thu kèm chứng từ

4.1. Phương thức trả ngay D/P

Đối với nhà xuất khẩu: (trung bình)

- Nhà nhập khẩu không thể thanh toán, không có khả năng trả nợ, không đủ tiền mặt.

- Nhà nhập khẩu không thanh toán do có tranh chấp.

- Không có đủ ngoại tệ.

- Phát sinh chi phí lưu container, lưu bãi.

- Nếu giao hàng bằng đường biển, vẫn còn kiểm soát được hàng hóa.

Đối với nhà nhập khẩu: ( trung bình/ cao)

- Hàng hóa có thể không phù hợp với các yêu cầu về chất lượng nhưng nhà nhập khẩu đã thanh toán tiền hàng, giảm lợi nhuận.

4.2. Phương thức trả chậm D/A

Đối với nhà xuất khẩu: (cao)

- Nhà nhập khẩu không thanh toán, không có khả năng thanh toán.

- Rủi ro quốc gia, không có đủ ngoại tệ.

- Một khi nhà nhập khẩu đã chấp nhận hối phiếu, nhà xuất khẩu sẽ không còn kiểm soát được hàng hóa.

Đối với nhà nhập khẩu: (thấp)

- Nhà nhập khẩu có thể kiểm tra hàng hóa trước khi quyết định đồng ý thanh toán hoặc từ chối thanh toán hối phiếu trả chậm vào lúc đáo hạn của hối phiếu.

- Biện pháp làm giảm thiểu rủi ro trong phương thức nhờ thu kèm chứng từ:

- Nên kiểm tra uy tín và danh tiếng người mua trước khi thỏa thuận sử dụng phương thức này.

- Chỉ nên áp dụng trường hợp khách hàng truyền thống, có uy tín, quan hệ làm ăn lâu dài.

- Trong trường hợp mua bán hàng hóa quốc tế cần có các chế tài nghiêm ngặt để bảo đảm nhà nhập khẩu thanh toán.

Ví dụ: Trách nhiệm bồi thường thiệt hại do không thanh toán, chậm thanh toán hoặc thanh toán không đầy đủ, chịu lãi suất chậm trả, chịu phạt vi phạm nghĩa vụ thanh toán…

Xem thêm:

- Nguyên tắc và yêu cầu lập báo cáo tài chính mới nhất áp dụng theo thông tư 24/2024-BTC

- Quy Trình Nhập Khẩu Bằng Đường Hàng Không – 8 Bước Chi Tiết

- Hệ Thống Swift Trong Thanh Toán Quốc Tế

Như vậy, qua bài viết này, chúng ta đã cùng nhau tìm hiểu sâu hơn về phương thức nhờ thu kèm chứng từ – một công cụ tài chính quan trọng trong giao dịch thương mại quốc tế. Từ quy trình hoạt động đến các rủi ro tiềm ẩn, hy vọng rằng thông tin chia sẻ đã giúp bạn có cái nhìn toàn diện hơn về cách thức và những thách thức của phương thức này.