Kế Toán Vốn Bằng Tiền Là Gì? Cách Hạch Toán Chi Tiết

1. Khái niệm kế toán vốn bằng tiền là gì?

Kế toán vốn bằng tiền là phương pháp tính giá trị của tài sản dựa trên số tiền mà phải chi để mua lại tài sản tương đương hoặc sản xuất tài sản đó. Kế toán vốn bằng tiền còn được gọi là phương pháp kế toán truyền thống.

Kế toán vốn bằng tiền được sử dụng phổ biến trong các ngành kinh doanh như bán lẻ, sản xuất và xây dựng. Tuy nhiên, phương pháp này cũng có một số hạn chế, chẳng hạn như không phản ánh chính xác sự tăng giảm giá trị của tài sản theo thời gian, không thể đưa ra thông tin chi tiết về các chi phí khác như chi phí bảo trì, sửa chữa, nâng cấp…

2. Đặc điểm của kế toán vốn bằng tiền

Một số đặc điểm của kế toán vốn bằng tiền như:

– Giá trị tài sản được tính dựa trên giá tiền đơn vị mà tài sản đó được mua hoặc sản xuất.

– Giá trị của tài sản được giữ nguyên trong suốt thời gian sử dụng, trừ khi có các sự kiện đặc biệt như mất giá do hư hỏng, lạm phát, thay đổi giá cả…

– Phương pháp này được sử dụng phổ biến trong các ngành kinh doanh như bán lẻ, sản xuất và xây dựng.

– Các chi phí khác như chi phí bảo trì, sửa chữa, nâng cấp, chi phí vận hành và quản lý… không được phản ánh rõ ràng trong kế toán vốn bằng tiền.

– Kế toán vốn bằng tiền không phản ánh chính xác sự tăng giảm giá trị của tài sản theo thời gian và không thể đưa ra thông tin chi tiết về sự thay đổi giá cả của tài sản.

– Phương pháp này có thể giúp các nhà quản lý đánh giá dễ dàng giá trị của các tài sản và phân bổ chi phí cho các tài sản trong quá trình sản xuất và kinh doanh.

3. Các loại kế toán vốn bằng tiền

Có hai loại kế toán vốn bằng tiền là kế toán vốn bằng giá gốc và kế toán vốn bằng giá trị thuần túy.

– Kế toán vốn bằng giá gốc: Phương pháp này tính giá trị tài sản bằng giá gốc hoặc giá mua ban đầu của tài sản đó. Theo phương pháp này, giá trị tài sản sẽ không thay đổi theo thời gian và không phản ánh chính xác sự tăng giảm giá trị của tài sản.

– Kế toán vốn bằng giá trị thuần túy: Phương pháp này tính giá trị tài sản bằng giá trị thu được nếu bán tài sản trên thị trường hiện tại trừ đi các khoản nợ vay để mua tài sản đó. Theo phương pháp này, giá trị tài sản có thể thay đổi theo thời gian và phản ánh chính xác hơn sự tăng giảm giá trị của tài sản.

Các công ty và doanh nghiệp sẽ lựa chọn phương pháp kế toán vốn bằng tiền phù hợp với loại tài sản và hoạt động kinh doanh của họ. Ngoài ra, một số công ty sử dụng phương pháp kế toán khác như kế toán vốn bằng giá thị trường hoặc kế toán giá trị thực để cung cấp thông tin chi tiết hơn về giá trị tài sản và chi phí liên quan đến tài sản.

4. Chức năng, nhiệm vụ của kế toán vốn bằng tiền

– Định giá tài sản: Kế toán vốn bằng tiền có trách nhiệm định giá giá trị các tài sản, bao gồm cả tài sản cố định và tài sản lưu động.

– Phân bổ chi phí: Kế toán vốn bằng tiền giúp phân bổ chi phí cho các tài sản theo cách hiệu quả nhất. Các chi phí liên quan đến tài sản sẽ được phân bổ cho các đơn vị sản xuất, kinh doanh hoặc sử dụng tài sản đó, từ đó giúp quản lý chi phí tốt hơn và nâng cao hiệu quả hoạt động của doanh nghiệp.

– Lập báo cáo tài chính: Kế toán vốn bằng tiền cung cấp thông tin về giá trị tài sản và chi phí liên quan đến tài sản cho việc lập báo cáo tài chính của doanh nghiệp. Các báo cáo tài chính này sẽ giúp quản lý và các nhà đầu tư hiểu rõ hơn về tình hình tài chính và kinh doanh của doanh nghiệp.

– Hỗ trợ đưa ra quyết định: Kế toán vốn bằng tiền cung cấp thông tin về giá trị tài sản và chi phí liên quan đến tài sản để giúp quản lý đưa ra các quyết định kinh doanh liên quan đến đầu tư, mua sắm, bảo trì và sử dụng tài sản.

Với những chức năng và nhiệm vụ trên, kế toán vốn bằng tiền đóng vai trò quan trọng trong việc quản lý tài sản và chi phí của doanh nghiệp, đóng góp vào việc nâng cao hiệu quả hoạt động và tăng cường tính minh bạch trong quản lý tài chính của doanh nghiệp.

5. Quy trình kế toán vốn bằng tiền

Quy trình kế toán vốn bằng tiền là quá trình ghi nhận và xử lý các giao dịch liên quan đến tiền mặt trong doanh nghiệp. Đây là một trong những quy trình kế toán quan trọng để đảm bảo việc quản lý tài chính hiệu quả trong doanh nghiệp. Dưới đây là các bước trong quy trình kế toán vốn bằng tiền:

– Thu tiền: Khi khách hàng thanh toán tiền cho doanh nghiệp, nhân viên thu tiền sẽ phải tạo phiếu thu và ghi nhận các thông tin liên quan đến giao dịch.

– Chi tiền: Khi doanh nghiệp thực hiện các chi phí liên quan đến tiền mặt, nhân viên chi tiền sẽ tạo phiếu chi và ghi nhận các thông tin liên quan đến chi phí đó.

– Ghi nhận vào sổ sách: Sau khi thu hoặc chi tiền, nhân viên kế toán sẽ ghi nhận giao dịch vào sổ sách tài khoản tiền mặt.

– Kiểm tra và soát xét: Tổng hợp các giao dịch liên quan đến tiền mặt, kiểm tra và soát xét để đảm bảo tính chính xác và đầy đủ của các thông tin ghi nhận.

– Lập báo cáo tài chính: Dựa trên các thông tin ghi nhận trong sổ sách tài khoản tiền mặt, kế toán sẽ lập báo cáo tài chính để cung cấp thông tin về tình hình tài chính của doanh nghiệp.

– Quản lý tiền mặt: Để đảm bảo việc quản lý tiền mặt hiệu quả, doanh nghiệp cần có các quy định và chính sách quản lý về tiền mặt, đồng thời áp dụng các biện pháp kiểm soát và bảo vệ tiền mặt.

6. Những chứng từ sử dụng trong kế toán vốn bằng tiền

– Phiếu thu: Được sử dụng để ghi nhận các khoản tiền được thu vào từ khách hàng.

– Phiếu chi: Được sử dụng để ghi nhận các khoản tiền được chi ra cho các chi phí liên quan đến tiền mặt trong doanh nghiệp.

– Sổ quỹ tiền mặt: Là chứng từ dùng để ghi nhận các giao dịch liên quan đến quỹ tiền mặt của doanh nghiệp, bao gồm các khoản thu, chi, số dư cuối ngày và số dư cuối kỳ.

– Bảng kê chi tiết tiền mặt: Là chứng từ dùng để ghi nhận chi tiết các khoản thu, chi và số dư của các tài khoản tiền mặt.

– Hóa đơn bán hàng: Là chứng từ dùng để ghi nhận các giao dịch bán hàng và thanh toán tiền bằng tiền mặt.

– Hóa đơn mua hàng: Là chứng từ dùng để ghi nhận các giao dịch mua hàng và thanh toán tiền bằng tiền mặt.

– Chứng từ ghi nợ và chứng từ nợ lại: Là chứng từ được sử dụng để ghi nhận các khoản nợ và nợ lại giữa doanh nghiệp với khách hàng, nhà cung cấp hoặc đối tác kinh doanh.

Tùy thuộc vào từng loại giao dịch và quy trình kế toán của doanh nghiệp, các chứng từ được sử dụng trong kế toán vốn bằng tiền có thể khác nhau. Tuy nhiên, việc sử dụng các chứng từ này là rất quan trọng để đảm bảo tính chính xác và đầy đủ của các thông tin kế toán.

7. Hạch toán kế toán vốn bằng tiền

7.1. Nguyên tắc hạch toán kế toán vốn bằng tiền

Các nguyên tắc hạch toán kế toán vốn bằng tiền giúp đảm bảo tính chính xác và minh bạch trong việc ghi nhận các giao dịch liên quan đến tiền mặt trong doanh nghiệp. Dưới đây là một số nguyên tắc hạch toán quan trọng trong kế toán vốn bằng tiền:

– Nguyên tắc ghi nhận đầy đủ và chính xác: Tất cả các giao dịch liên quan đến tiền mặt phải được ghi nhận đầy đủ, chính xác và đúng thời điểm. Việc thiếu sót hoặc sai sót trong việc hạch toán có thể dẫn đến thông tin kế toán không chính xác, ảnh hưởng đến quyết định kinh doanh của doanh nghiệp.

– Nguyên tắc phân bổ chi phí: Các chi phí liên quan đến tiền mặt phải được phân bổ đúng theo từng khoản chi tiêu. Chẳng hạn, chi phí mua hàng sẽ được phân bổ vào tài khoản chi phí mua hàng, chi phí vận chuyển sẽ được phân bổ vào tài khoản chi phí vận chuyển,…

– Nguyên tắc phân loại đúng tài khoản: Các giao dịch liên quan đến tiền mặt phải được phân loại đúng vào các tài khoản tương ứng như tiền mặt, khoản đầu tư tài chính ngắn hạn, các khoản tiền gửi ngân hàng,..

– Nguyên tắc xác nhận đầy đủ chứng từ: Tất cả các giao dịch liên quan đến tiền mặt phải được xác nhận bằng các chứng từ tương ứng như hóa đơn, phiếu thu/chi,…để đảm bảo tính minh bạch và giảm thiểu rủi ro mất mát tài sản cho doanh nghiệp.

– Nguyên tắc duy trì bản kê khai rõ ràng: Các thông tin về tiền mặt phải được ghi nhận đầy đủ và rõ ràng trong bản kê khai và sổ sách liên quan để đảm bảo tính minh bạch và giảm thiểu sai sót.

Việc tuân thủ các nguyên tắc hạch toán kế toán vốn bằng tiền sẽ giúp doanh nghiệp duy trì và tăng cường tính minh bạch, chính xác và đúng thời điểm trong việc

7.2. Hạch toán chi tiết kế toán vốn bằng tiền

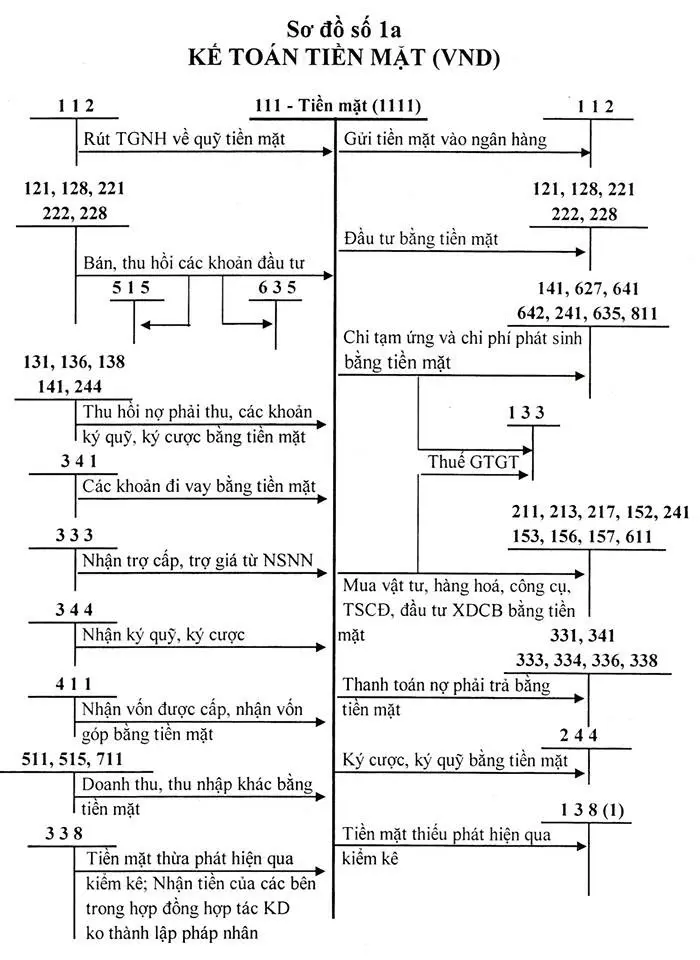

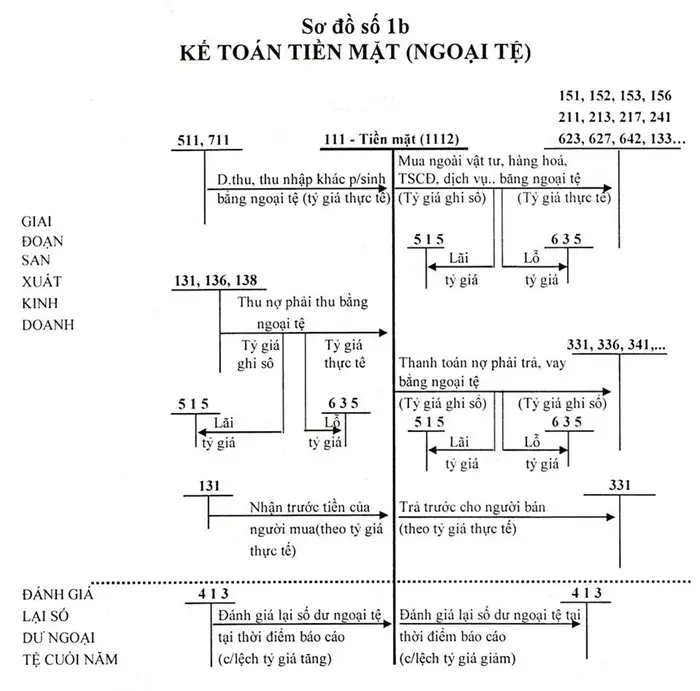

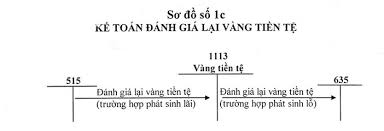

a. Tài khoản 111 – tiền mặt

Sơ đồ kế toán tiền mặt

Sơ đồ kế toán tiền mặt (ngoại tệ)

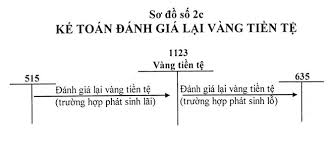

Sơ đồ Kế toán đánh giá lại vàng tiền tệ

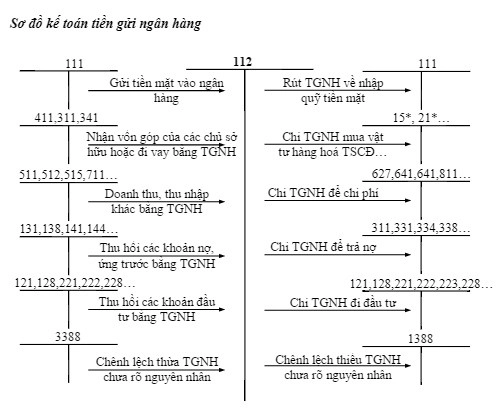

b. Tài khoản 112 – tiền gửi ngân hàng

Sơ đồ kế toán tiền gửi ngân hàng (VNĐ)

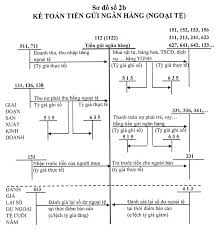

Sơ đồ kế toán tiền gửi ngân hàng (ngoại tệ)

Sơ đồ kế toán đánh giá lại vàng tiền tệ

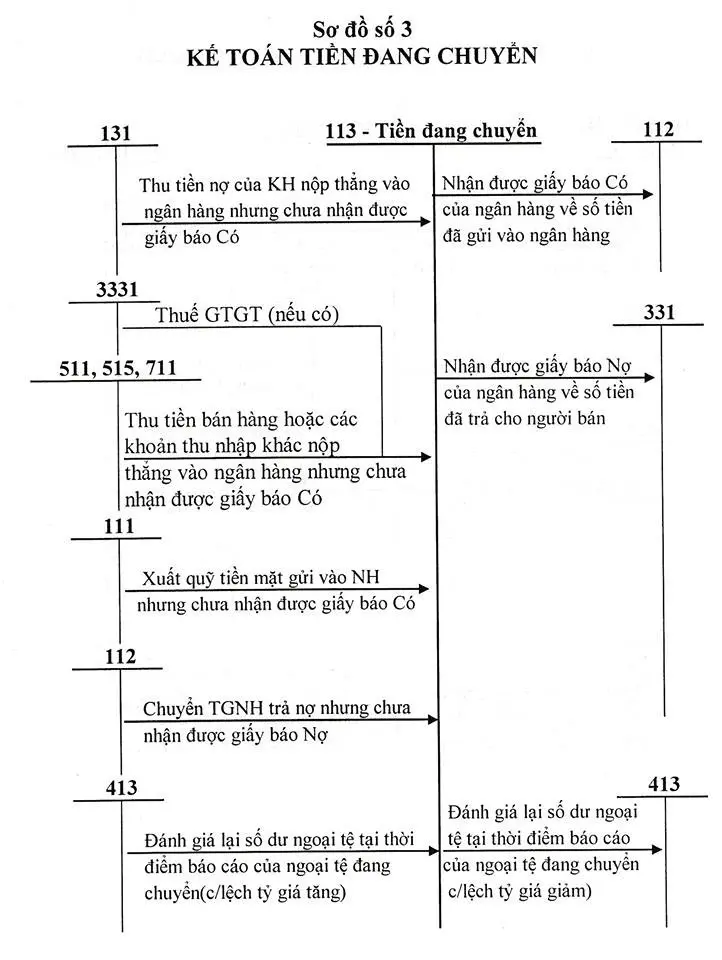

c. Tài khoản 113 – tiền đang chuyển

Sơ đồ kế toán tiền đang chuyển

8. Thực trạng kế toán vốn bằng tiền tại công ty

– Thiếu sự chính xác trong việc hạch toán các giao dịch liên quan đến tiền mặt:

Các giao dịch liên quan đến tiền mặt như thu tiền, chi tiêu và gửi/ rút tiền từ ngân hàng đều phải được ghi nhận chính xác và đầy đủ.

Nếu việc hạch toán không chính xác sẽ dẫn đến sai sót trong báo cáo tài chính và cũng ảnh hưởng đến khả năng quản lý tài chính của công ty.

– Sử dụng tiền mặt không rõ ràng:

Nếu công ty không có quy trình rõ ràng cho việc sử dụng tiền mặt, có thể dẫn đến tình trạng lãng phí hay thậm chí là thất thoát tiền mặt. Do đó, việc quản lý và sử dụng tiền mặt của công ty cần được đảm bảo chặt chẽ.

– Không đủ chứng từ cho các giao dịch liên quan đến tiền mặt:

Các giao dịch liên quan đến tiền mặt đều cần có các chứng từ hợp lệ để chứng minh tính chính xác và đầy đủ của việc hạch toán. Nếu công ty không đủ chứng từ sẽ dẫn đến việc không thể kiểm tra, đối chiếu và xác minh tính chính xác của việc ghi nhận các giao dịch liên quan đến tiền mặt.

– Không có quy trình phân bổ chi phí hợp lý:

Việc phân bổ chi phí không đúng cách có thể dẫn đến sự sai lệch trong báo cáo tài chính. Do đó, công ty cần có quy trình phân bổ chi phí hợp lý để đảm bảo tính chính xác và minh bạch trong báo cáo tài chính.

Xem thêm:

Kế Toán Quản Trị Là Gì? Tất Tần Tật Thông Tin Cần Biết