Mẫu Sổ Quỹ Tiền Mặt – Hướng Dẫn Cách Ghi Sổ Quỹ Tiền Mặt

I. Sổ Quỹ Tiền Mặt Là Gì?

Sổ quỹ tiền mặt là loại sổ sách thường được dùng cho thủ quỹ hoặc kế toán tiền mặt nhằm phản ánh tình hình thu – chi nguồn tiền, tồn quỹ tiền mặt bằng tiền Việt Nam của các đơn vị, tổ chức, doanh nghiệp do các nghiệp vụ kinh tế tài chính phát sinh tại các kỳ kế toán.

1. Mục đích lập sổ quỹ tiền mặt

– Thủ quỹ và kế toán nắm được tình hình biến động tăng – giảm của tiền mặt, quản lý các khoản tiền thông qua việc theo dõi, ghi chép các nghiệp vụ tài chính thu – chi tiền mặt phát sinh trong kỳ kế toán.

– Cuối mỗi kỳ kế toán, dễ dàng đối chiếu số liệu giữa số tiền mặt thực tế trong quỹ và số tiền mặt được ghi trên sổ quỹ tiền mặt; số tiền trên sổ và số tiền trên các phần mềm kế toán, đảm bảo số liệu phải chính xác, tránh trường hợp thất thoát tiền của đơn vị, doanh nghiệp.

– Sổ quỹ tiền mặt được ứng dụng khá phổ biến hiện nay giúp làm giảm bớt gánh nặng công việc cho những kế toán tổng hợp, kế toán trưởng của đơn vị, doanh nghiệp.

»»» Hướng dẫn hạch toán nghiệp vụ phát sinh liên quan đến tiền mặt

2. Căn cứ lập sổ quỹ tiền mặt

Căn cứ để ghi sổ quỹ tiền mặt là: Phiếu chi, Phiếu thu, Hóa đơn đã được thực hiện nhập, xuất quỹ tiền mặt.

II. Quy Định Về Ghi Chép Sổ Quỹ Tiền Mặt

1. Trách nhiệm ghi chép sổ quỹ tiền mặt

Khi có các nghiệp vụ kinh tế phát sinh liên quan đến việc thu – chi tiền mặt trong kỳ kế toán thì thủ quỹ hoặc kế toán tiền mặt sẽ chịu trách nhiệm ghi chép lại khoản tiền đó vào sổ quỹ tiền mặt.

Bên cạnh đó thủ quỹ, kế toán tiền mặt cũng chịu trách nhiệm về quản lý quỹ tiền mặt, nhập tiền, xuất tiền mỗi khi có yêu cầu từ cấp trên.

2. Yêu cầu khi quản lý sổ quỹ tiền mặt

– Hằng ngày thủ quỹ hoặc kế toán tiền mặt phải kiểm tra quỹ tiền mặt thực tế còn trong két, tiền mặt phải được sắp xếp gọn gàng theo mệnh giá, không được để tiền cá nhân vào hay tự ý mang tiền ra khỏi đơn vị, doanh nghiệp.

– Khi đối chiếu tiền hiện có với sổ quỹ tiền mặt và sổ kế toán tiền mặt nếu có phát sinh chênh lệch cần phải kiểm tra lại từ phiếu thu, phiếu chi, hóa đơn để tìm ra nguyên nhân và có biện pháp xử lý.

– Khi thực hiện ghi nhận các khoản thu chi vào sổ quỹ tiền mặt, thủ quỹ phải kiểm tra đầy đủ các hóa đơn, phiếu thu, phiếu chi, kiểm tra xem các chứng từ có hợp lệ, hợp pháp hay không mới tiếp nhận. Khi có đầy đủ chứng từ kèm theo chữ ký của người nhận, người giao, người cho phép nhập – xuất quỹ hợp lệ theo quy định thì mới được phép tiến hành nhập, xuất quỹ.

– Kế toán viên có trách nhiệm ghi chép, nhập dữ liệu hằng ngày đối với sổ quỹ tiền mặt. Việc ghi chép được thực hiện liên tục theo trình tự phát sinh trước sau của các nghiệp vụ, bên cạnh đó còn có trách nhiệm tính toán số lượng tồn quỹ tại các thời điểm.

– Trước khi ra về thủ quỹ cần khóa sổ và ký vào sổ quỹ tiền mặt, kiểm tra két (nếu có).

– Trong quá trình kiểm tra đối chiếu thông thường kế toán và thủ quỹ sẽ sử dụng phương pháp khác nhau: kế toán hạch toán theo phương pháp kế toán dồn tích còn thủ quỹ ghi nhận thu chi tiền mặt theo phương pháp kế toán tiền.

⇒ Do vậy sẽ có thể xảy ra các chênh lệch, kế toán và thủ quỹ cần lưu ý điều này và đối chiếu thường xuyên với nhau.

Lưu ý: Chính vì vậy mà thủ quỹ và kế toán quỹ tiền mặt cần đặc biệt lưu tâm những điều trên để tránh những sai sót không đáng có trong quá trình công tác.

III. Mẫu Sổ Quỹ Tiền Mặt Mới Nhất

1. Mẫu sổ quỹ tiền mặt theo thông tư 200

Link download: Mẫu sổ quỹ tiền mặt theo Thông tư 200

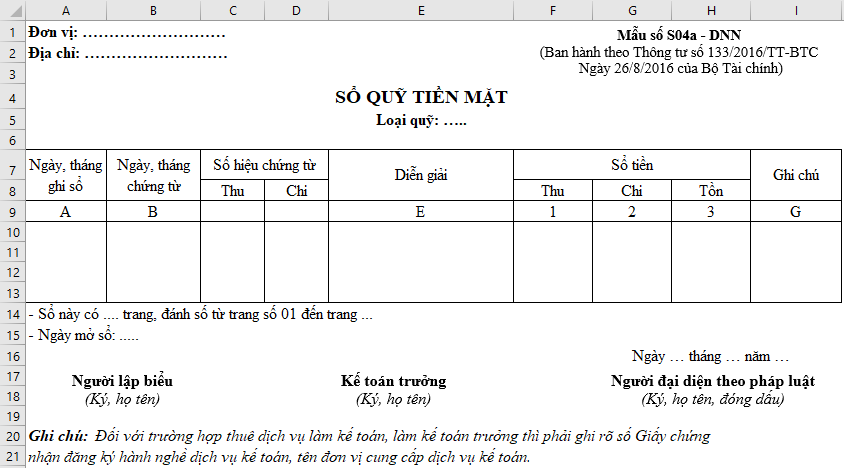

2. Mẫu sổ quỹ tiền mặt theo Thông tư 133

Link download: Mẫu sổ quỹ tiền mặt theo Thông tư 133

IV. Hướng Dẫn Cách Ghi Sổ Quỹ Tiền Mặt

1. Cách lập và ghi sổ quỹ tiền mặt theo Thông tư 200

Sổ này mở cho thủ quỹ sử dụng: Mỗi quỹ dùng một sổ hay một số trang sổ, tuy nhiên nếu kế toán dùng thì sửa tên cho đúng là “Sổ kế toán chi tiết quỹ tiền mặt”. Ứng với một sổ của thủ quỹ thì có một sổ của kế toán để theo dõi song song.

Chi tiết các cột trong sổ quỹ tiền mặt theo Thông tư 200 như sau:

- Cột A: Ghi ngày tháng thủ quỹ ghi sổ nghiệp vụ phát sinh.

- Cột B: Ghi ngày tháng được ghi trên chứng từ (Phiếu thu, Phiếu chi)

- Cột C, D: Ghi số hiệu của Phiếu thu, số hiệu Phiếu chi liên tục theo trình tự từ nhỏ đến lớn.

- Cột E: Diễn giải nội dung nghiệp vụ kinh tế đã phát sinh trong phiếu thu, phiếu chi.

- Cột 1: Số tiền mặt nhập quỹ.

- Cột 2: Số tiền mặt xuất quỹ.

- Cột 3: Số tiền mặt dư tồn quỹ cuối ngày. Số tiền mặt tồn quỹ cuối ngày phải khớp đúng với số tiền mặt có trong két lúc đó.

- Cột G: Định kỳ kế toán kiểm tra, đối chiếu song song giữa hai sổ: “Sổ quỹ tiền mặt” và “Sổ kế toán chi tiết quỹ tiền mặt”, kế toán xác nhận vào cột này.

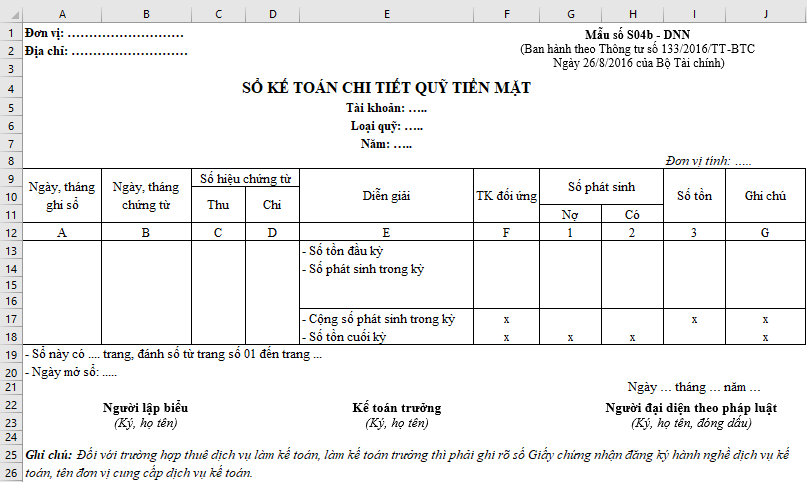

Có thể bạn muốn biết: Dưới đây là mẫu “Sổ kế toán chi tiết quỹ tiền mặt” mà kế toán theo dõi song song tiền mặt.

Dựa theo mẫu số S07a-DN đi kèm Thông tư 200. Sổ này có chút chi tiết hơn so với sổ quỹ tiền mặt: Thêm cột F “Tài khoản đối ứng” để phản ánh số hiệu Tài khoản đối ứng với từng nghiệp vụ với Tài khoản 111 – “Tiền mặt”.

2. Cách lập và ghi sổ quỹ tiền mặt theo Thông tư 133:

Cách lập và ghi sổ quỹ tiền mặt theo Thông tư 133 áp dụng với những doanh nghiệp, tổ chức có loại hình kinh doanh, sản xuất vừa và nhỏ. Tuy nhiên, nhìn chung không có nhiều sự khác biệt so với cách lập sổ quỹ tiền mặt theo Thông tư 200.

- Cột A: Ghi ngày, tháng thủ quỹ ghi trong sổ.

- Cột B: Ghi ngày, tháng trên phiếu thu, phiếu chi.

- Cột C, D: Ghi số hiệu của chứng từ (Phiếu thu, Phiếu chi) liên tục theo trình tự

- từ nhỏ đến lớn.

- Cột E: Diễn giải nội dung nghiệp vụ kinh tế đã phát sinh trong phiếu thu, phiếu chi.

- Cột 1: Số tiền mặt nhập quỹ.

- Cột 2: Số tiền mặt xuất quỹ.

- Cột 3: Số tiền mặt dư tồn quỹ cuối ngày. Số tiền mặt tồn quỹ cuối ngày phải khớp đúng với số tiền mặt có trong két lúc đó.

- Cột G: Định kỳ kế toán kiểm tra, đối chiếu song song giữa hai sổ: “Sổ quỹ tiền mặt” và “Sổ kế toán chi tiết quỹ tiền mặt”, kế toán xác nhận vào cột này.

CHÚ Ý: Đối với trường hợp doanh nghiệp thuê dịch vụ làm kế toán, làm kế toán trưởng thì phải ghi rõ số hiệu của Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán, tên đơn vị cung cấp dịch vụ kế toán.

Có thể bạn muốn biết: Dưới đây là mẫu “Sổ kế toán chi tiết quỹ tiền mặt” mà kế toán theo dõi song song tiền mặt theo Thông tư 133. Nội dung tương tự với “Sổ kế toán chi tiết quỹ tiền mặt” theo Thông tư 200 ở trên.

-

3. Cách lập và ghi sổ quỹ tiền mặt theo Thông tư 107

So với 2 thông tư trên thì cách lập và ghi sổ quỹ tiền mặt theo Thông tư 107 giản đơn hơn một chút và đồng thời hợp nhất Sổ kế toán chi tiết quỹ tiền mặt với mẫu này.

- Cột A: Ghi ngày, tháng thủ quỹ ghi trong sổ.

- Cột B: Ghi ngày, tháng trên phiếu thu, phiếu chi.

- Cột C: Ghi số hiệu của chứng từ (Phiếu thu, Phiếu chi) liên tục theo trình tự từ nhỏ đến lớn.

- Cột D: Diễn giải nội dung nghiệp vụ kinh tế đã phát sinh trong phiếu thu, phiếu chi.

- Cột 1: Số tiền mặt nhập quỹ.

- Cột 2: Số tiền mặt xuất quỹ.

- Cột 3: Số tiền mặt dư tồn quỹ cuối ngày. Số tiền mặt tồn quỹ cuối ngày phải khớp đúng với số tiền mặt có trong két lúc đó.

- Cột E: Định kỳ kế toán kiểm tra, đối chiếu song song giữa hai sổ: “Sổ quỹ tiền mặt” và “Sổ kế toán chi tiết quỹ tiền mặt”, kế toán xác nhận vào cột này.

V. Giải Đáp Một Số Vấn Đề Về Quỹ Tiền Mặt

Trên cương vị thủ quỹ bạn sẽ gặp rất nhiều vấn đề từ đơn giản đến phức tạp liên quan đến quỹ tiền mặt của doanh nghiệp. Vấn đề thường éo le, khó giải quyết nhất về quỹ tiền mặt mà thủ quỹ hay kế toán tiền mặt thường hay gặp có lẽ là quỹ tiền mặt bị âm hay ngược lại là tồn quỹ tiền mặt quá nhiều.

Bởi hầu hết doanh nghiệp khi tiến hành góp vốn kinh doanh thường “khai khống” số liệu gây lượng tiền mặt ảo hoặc kế toán, thủ quỹ hạch toán thiếu nghiệp vụ thu tiền,…

1. Vấn đề quỹ tiền mặt bị âm

Quỹ tiền mặt bị âm là khi tổng chi tiền mặt trên sổ quỹ tiền mặt lớn hơn tổng thu tiền mặt trên sổ quỹ tiền mặt.

Đây là hoạt động không phù hợp với thực tế bởi không có thu tiền thì sẽ không thể có chi tiền. Vì vậy,

Cơ quan Thuế không chấp nhận trường hợp doanh nghiệp, đơn vị trình diện có quỹ tiền mặt bị âm, và làm xấu báo cáo tài chính của doanh nghiệp.

*Nguyên nhân quỹ tiền mặt bị âm có thể kể đến nhóm nguyên nhân chính như sau:

– Nhóm 1: Kế toán hạch toán thiếu nghiệp vụ thu tiền hoặc gian dối, khống nghiệp vụ chi tiền

– Nhóm 2: Kế toán hạch toán sai trình tự căn bản: Chi tiền trước, thu tiền sau

– Nhóm 3: Kế toán hạch toán thu chi ngoại tệ nhưng không nhất quán các phương pháp sử dụng

– Nhóm 4: Lỗi do ghi chép sổ quỹ tiền mặt, chứng từ (phiếu thu, phiếu chi), hạch toán hay phân công công việc…

*Giải pháp xử lý quỹ tiền mặt bị âm hiệu quả:

Dưới đây xin chia sẻ 05 giải pháp xử lý trường hợp này một cách hiệu quả từ kinh nghiệm thực tế của đội ngũ giảng viên trung tâm như sau:

– Giải pháp 1: Hạch toán các khoản mua hàng hóa, cung ứng dịch vụ vào TK 331

– Giải pháp 2: Làm hợp đồng vay mượn cá nhân với lãi suất 0% (cách làm khá an toàn và được kế toán sử dụng nhiều nhất trong thực tế)

– Giải pháp 3: Kế toán tạo nghiệp vụ khách hàng ứng trước tiền hàng bằng tiền mặt

– Giải pháp 4: Làm thủ tục tăng vốn điều lệ cho doanh nghiệp (tuy nhiên với trường hợp doanh nghiệp góp vốn thì không phù hợp)

– Giải pháp 5: Chuyển một số khoản chi tiền mặt sang kỳ kế toán sau (như Chi lương nhân viên, chi tạm ứng…)

»»» Các bạn có thể tham khảo chi tiết tại bài viết: 05 phương pháp xử lý quỹ tiền mặt bị âm hiệu quả nhất

2. Vấn đề tồn quỹ tiền mặt nhiều

*Nguyên nhân gây tồn quỹ tiền mặt quá nhiều có thể kể đến như:

– Các khoản chi nội bộ không có hóa đơn, chứng từ (phiếu thu, phiếu chi) hoặc hóa đơn, chứng từ không hợp lệ do đó kế toán bỏ luôn không kê vào hệ thống sổ sách thuế dẫn đến thực tế có chi nhưng sổ sách thuế thì không thể hiện khoản này.

– Doanh nghiệp tuy chưa góp đủ vốn điều lệ nhưng trong hồ sơ giấy tờ lại khai ảo số tiền góp vốn.

– Doanh nghiệp đã thanh toán công nợ cho khách hàng nhưng kế toán hạch toán thiếu, sai trong sổ sách.

– Tồn quỹ tiền mặt nhiều liên quan đến thời hạn góp vốn,…

*Giải pháp xử lý quỹ tiền mặt tồn nhiều như sau:

– Tăng chi phí lương cho người lao động bằng cách tăng thu nhập nhân viên, tuy nhiên đối với cách làm này kế toán cần phải chú ý để vừa không phải nộp thuế thu nhập cá nhân vừa không phải nộp tiền các khoản trích theo lương.

– Phụ cấp trang phục, bữa ăn cho người lao động

– Rà soát lại công nợ đối với các nhà cung cấp, trường hợp nhà cung cấp đã thanh toán bằng tiền mặt nhưng kế toán chưa làm phiếu chi thì tiến hành làm phiếu chi.

– Có thể làm tạm ứng trước tiền hàng cho nhà cung cấp hay tạm ứng tiền công tác cho công nhân viên.

– Kế toán hạch toán vốn góp ảo thu 1 lần cho đủ hết vốn góp ảo trên giấy phép

– Kế toán theo dõi trên nguồn vốn góp thực tế

– Cho cá nhân vay, tuy nhiên nếu công ty đang đi vay ngân hàng thì không nên dùng cách này. Không doanh nghiệp nào đi vay ngân hàng mà lại để cho cá nhân khác vay.

»»» Các bạn có thể tham khảo chi tiết tại bài viết: Tồn quỹ tiền mặt nhiều khi quyết toán thuế làm thế nào

Quản lý tốt nguồn tiền là yếu tố quan trọng để có thể đánh giá tình hình hoạt động kinh doanh của đơn vị, doanh nghiệp. Do đó, việc theo dõi, ghi sổ quỹ tiền mặt có tầm quan trọng và thủ quỹ, kế toán tiền mặt phải đảm bảo ghi nhận, hạch toán chính xác so với tiền mặt trong két.