Quy Trình Kiểm Tra Sau Thông Quan – Kinh Nghiệm Thực Tế

Thông thường việc này được thực hiện sau khi các lô hàng đã được thông quan để kịp thời đưa hàng hóa vào thị trường hay tiếp tục sản xuất. Vì vậy việc kiểm tra sau thông tin quan nhằm xác thực lại tính trung thực về thông tin mà chủ hàng đã khai báo với cơ quan Hải quan.

I. Kiểm tra sau thông quan là gì ?

Kiểm tra sau thông quan là hoạt động kiểm tra của cơ quan hải quan đối với hồ sơ hải quan, sổ kế toán, chứng từ kế toán và các chứng từ khác, tài liệu, dữ liệu có liên quan đến hàng hóa; kiểm tra thực tế hàng hóa trong trường hợp cần thiết và còn điều kiện sau khi hàng hóa đã được thông quan. (Căn cứ theo Điều 77 Luật hải quan năm 2014)

Việc kiểm tra sau thông quan nhằm đánh giá tính chính xác, trung thực nội dung các chứng từ, hồ sơ mà người khai hải quan đã khai, nộp, xuất trình với cơ quan hải quan; đánh giá việc tuân thủ pháp luật hải quan và các quy định khác của pháp luật liên quan đến quản lý xuất khẩu, nhập khẩu của người khai hải quan.

Việc thực hiện kiểm tra sau thông quan được tổ chức tại trụ sở cơ quan hải quan, trụ sở người khai hải quan. Trụ sở người khai hải quan bao gồm trụ sở chính, chi nhánh, cửa hàng, nơi sản xuất, nơi lưu giữ hàng hóa.

Thời hạn kiểm tra sau thông quan là 05 năm kể từ ngày đăng ký tờ khai hải quan.

II. Các trường hợp kiểm tra sau thông quan

a. Các trường hợp kiểm tra sau thông quan

Căn cứ theo Điều 78 Luật hải quan năm 2014, các trường hợp kiểm tra sau thông quan bao gồm 3 trường hợp sau:

1. Kiểm tra khi có dấu hiệu vi phạm pháp luật hải quan và quy định khác của pháp luật liên quan đến quản lý xuất khẩu, nhập khẩu.

2. Đối với các trường hợp không thuộc quy định tại khoản 1 Điều này thì việc kiểm tra sau thông quan được thực hiện trên cơ sở áp dụng quản lý rủi ro.

3. Kiểm tra việc tuân thủ pháp luật của người khai hải quan.

b. Địa điểm kiểm tra sau thông quan

Việc thực hiện kiểm tra sau thông quan ở hai địa điểm khác nhau và trụ sở cơ quan hải quan và trụ sở người khai hải quan là khác nhau. Được thể hiện chi tiết như sau:

1. Kiểm tra sau thông quan tại trụ sở cơ quan hải quan

Căn cứ Điều 79 Luật hải quan 2014, Kiểm tra sau thông quan tại trụ sở cơ quan hải quan theo quy định như sau:

– Cục trưởng Cục Hải quan, Chi cục trưởng Chi cục Hải quan ban hành quyết định kiểm tra sau thông quan, yêu cầu người khai hải quan cung cấp hóa đơn thương mại, chứng từ vận tải, hợp đồng mua bán hàng hóa, chứng từ chứng nhận xuất xứ hàng hóa, chứng từ thanh toán, hồ sơ, tài liệu kỹ thuật của hàng hóa liên quan đến hồ sơ đang được kiểm tra và giải trình những nội dung liên quan. Thời gian kiểm tra được xác định trong quyết định kiểm tra, nhưng tối đa là 05 ngày làm việc.

– Quyết định kiểm tra sau thông quan phải gửi cho người khai hải quan trong thời hạn 03 ngày làm việc kể từ ngày ký và chậm nhất là 05 ngày làm việc trước ngày tiến hành kiểm tra.

Người khai hải quan có trách nhiệm giải trình, cung cấp hồ sơ, chứng từ liên quan đến hồ sơ đang được kiểm tra theo yêu cầu của cơ quan hải quan.

Trong thời gian kiểm tra, người khai hải quan có quyền giải trình, bổ sung thông tin, tài liệu liên quan đến hồ sơ hải quan.

– Việc xử lý kết quả kiểm tra được quy định như sau:

+ Trường hợp thông tin, chứng từ, tài liệu được cung cấp và nội dung đã giải trình chứng minh nội dung khai hải quan là đúng thì hồ sơ hải quan được chấp nhận;

+ Trường hợp không chứng minh được nội dung khai hải quan là đúng hoặc người khai hải quan không cung cấp hồ sơ, chứng từ, tài liệu, không giải trình theo yêu cầu kiểm tra thì cơ quan hải quan quyết định xử lý theo quy định của pháp luật về thuế, pháp luật về xử lý vi phạm hành chính.

– Trong thời hạn 05 ngày làm việc kể từ ngày kết thúc kiểm tra, người ra quyết định kiểm tra phải ký thông báo kết quả kiểm tra và gửi cho người khai hải quan.

2. Kiểm tra sau thông quan tại trụ sở người khai hải quan

Căn cứ Điều 80 Luật hải quan 2014 quy định về kiểm tra sau thông quan tại trụ sở người khai hải quan như sau:

Thẩm quyền quyết định kiểm tra sau thông quan:

Tổng cục trưởng Tổng cục Hải quan, Cục trưởng Cục Kiểm tra sau thông quan quyết định kiểm tra sau thông quan trong phạm vi toàn quốc;

Cục trưởng Cục Hải quan quyết định kiểm tra sau thông quan trong địa bàn quản lý của Cục.

Trường hợp kiểm tra doanh nghiệp không thuộc phạm vi địa bàn quản lý được phân công, Cục Hải quan báo cáo Tổng cục Hải quan xem xét phân công đơn vị thực hiện kiểm tra.

Việc kiểm tra đánh giá tuân thủ pháp luật của người khai hải quan thực hiện theo kế hoạch kiểm tra sau thông quan hàng năm do Tổng cục trưởng Tổng cục Hải quan ban hành.

III. Thời hạn kiểm tra sau thông quan:

a) Thời hạn kiểm tra sau thông quan được xác định trong quyết định kiểm tra, nhưng tối đa là 10 ngày làm việc. Thời gian kiểm tra được tính từ ngày bắt đầu tiến hành kiểm tra; trường hợp phạm vi kiểm tra lớn, nội dung phức tạp thì người đã ký quyết định kiểm tra có thể gia hạn một lần không quá 10 ngày làm việc;

b) Quyết định kiểm tra sau thông quan phải gửi cho người khai hải quan trong thời hạn 03 ngày làm việc kể từ ngày ký và chậm nhất là 05 ngày làm việc trước ngày tiến hành kiểm tra, trừ trường hợp quy định tại khoản 1 Điều 78 của Luật này.

Trình tự, thủ tục kiểm tra sau thông quan:

a) Công bố quyết định kiểm tra sau thông quan khi bắt đầu tiến hành kiểm tra;

b) Đối chiếu nội dung khai báo với sổ kế toán, chứng từ kế toán, báo cáo tài chính, các tài liệu có liên quan, tình trạng thực tế của hàng hóa xuất khẩu, nhập khẩu trong phạm vi, nội dung của quyết định kiểm tra sau thông quan;

c) Lập biên bản kiểm tra sau thông quan trong thời hạn 05 ngày làm việc kể từ ngày kết thúc việc kiểm tra;

d) Trong thời hạn 15 ngày kể từ ngày kết thúc việc kiểm tra, người quyết định kiểm tra phải ký kết luận kiểm tra và gửi cho người khai hải quan.

Trường hợp kết luận kiểm tra cần có ý kiến về chuyên môn của cơ quan có thẩm quyền thì thời hạn ký kết luận kiểm tra được tính từ ngày có ý kiến của cơ quan có thẩm quyền. Cơ quan chuyên môn có thẩm quyền có ý kiến trong thời hạn 30 ngày kể từ ngày nhận được yêu cầu của cơ quan hải quan;

đ) Xử lý theo thẩm quyền hoặc chuyển cấp có thẩm quyền xử lý theo kết quả kiểm tra.

Trường hợp người khai hải quan không chấp hành quyết định kiểm tra, không giải trình, cung cấp hồ sơ, tài liệu đúng thời hạn cho cơ quan hải quan thì cơ quan hải quan căn cứ hồ sơ, tài liệu đã thu thập, xác minh để quyết định xử lý theo quy định của pháp luật về thuế, pháp luật về xử lý vi phạm hành chính hoặc thực hiện thanh tra chuyên ngành theo quy định của pháp luật.

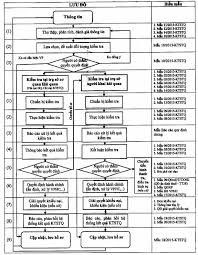

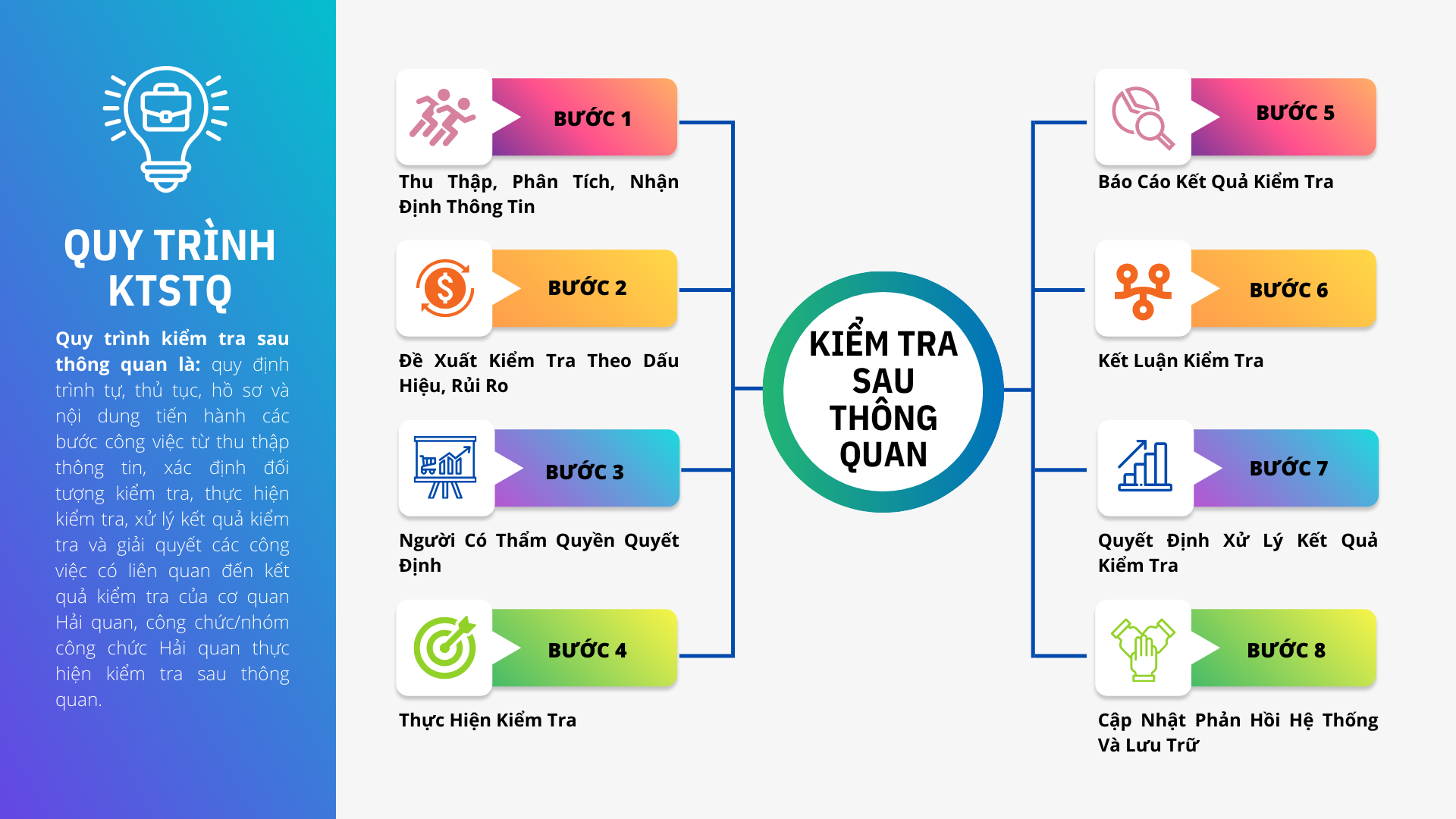

IV. Quy trình kiểm tra sau thông quan

Quy trình kiểm tra sau thông quan quy định trình tự, thủ tục, hồ sơ và nội dung tiến hành các bước công việc từ thu thập thông tin, xác định đối tượng kiểm tra, thực hiện kiểm tra, xử lý kết quả kiểm tra và giải quyết các công việc có liên quan đến kết quả kiểm tra của cơ quan hải quan, công chức/nhóm công chức hải quan thực hiện kiểm tra sau thông quan.

Quy trình kiểm tra sau thông quan bao gồm 8 bước như sau:

Bước 1: Thu thập, phân tích, nhận định thông tin.

Bước 2: Đề xuất kiểm tra theo dấu hiệu, rủi ro

Bước 3: Người có thẩm quyền quyết định

Bước 4: Thực hiện kiểm tra

Bước 5: Báo cáo kết quả kiểm tra

Bước 6: Kết luận kiểm tra

Bước 7: Quyết định xử lý kết quả kiểm tra

Bước 8: Cập nhật phản hồi hệ thống và lưu trữ

Các quy trình bạn có thể theo dõi theo các hình ảnh dưới đây:

Chi tiết về quy trình kiểm tra sau thông quan được quy trình cụ thể tại Quyết định số 1410/QĐ-TCHQ ban hành ngày 14/05/2015 Về việc ban hành Quy trình kiểm tra sau thông quan. Các bạn có thể tham khảo thực hiện một cách chi tiết cụ thể.

Mong rằng bài viết về Quy Trình Kiểm Tra Sau Thông Quan của chúng tôi đã hữu ích với bạn nếu bạn đang tìm hiểu về nghiệp vụ xuất nhập khẩu, các vấn đề về Logistics.

Xem thêm:

ISF Là Gì? Cách Kê Khai ISF Chính Xác Nhất

Cách hạch toán tài khoản 334 phải trả cho người lao động

Hợp Đồng Ngoại Thương – Tất Tần Tật Kiến Thức Cần Biết

Hạch toán chi tiết chi phí lãi vay HỢP LÝ hoặc KHÔNG hợp lý theo TT200 và TT133

10 nguyên tắc chuẩn mực dân kế toán phải biết