Chính thức tăng mức giảm trừ gia cảnh lên 11 triệu đồng

Từ ngày 1/7/2020 Uỷ ban Thường vụ Quốc hội đã ban hành Nghị quyết số 954/2020/UBTVQH14 về điều chỉnh tăng mức giảm trừ gia cảnh của thuế thu nhập cá nhân . Theo đó mức giảm trừ gia cảnh sẽ có sự thay đổi. Kéo theo đó thì số tiền đóng thuế TNCN cũng có sự thay đổi. Bạn đọc cập nhật ngay bài viết sau của Kế toán Lê Ánh để nắm được chi tiết Nghị quyết 954 và cách tính thuế TNCN khi có thay đổi mức giảm trừ gia cảnh.

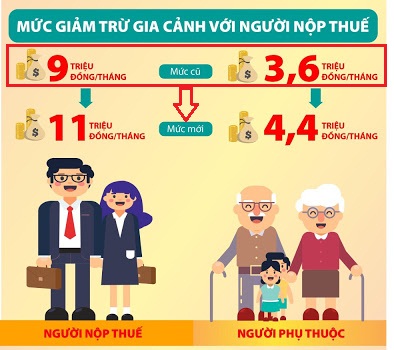

1.Mức giảm trừ gia cảnh theo quy định mới nhất 2020

Theo Nghị quyết số 954/2020/UBTVVQH14 về điều chỉnh mức giảm trừ gia cảnh của Thuế thu nhập cá nhân ban hành ngày 2/6/2020 sẽ bắt đầu có hiệu lực thi hành từ ngàu 1/7/2020 và áp dụng từ kỳ tính thuế năm 2020 thì

Điều chỉnh mức giảm trừ gia cảnh quy định tại khoản 1 điều 19 của Luật thuế thu nhập cá nhân số 04/2007/QH12 đã được sửa đổi, bổ sung một số điều theo Luật số 26/2012/QH13 như sau:

1. Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

2. Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

– Giảm trừ gia cảnh cho bản thân người nộp thuế (quy định hiện hành là 9 triệu đồng/tháng (108 triệu đồng/năm).

– Các tháng của năm 2020 mà NLĐ đã đã tạm nộp thuế theo mức giảm trừ gia cảnh 9 triệu đồng một tháng, 3,6 triệu đồng với mỗi người phụ thuộc sẽ được xác định lại khi quyết toán thuế thu nhập cá nhân năm 2020.

Hiện hành mức giảm trừ này là 3,6 triệu đồng/tháng.

Như vậy, quy định mới đã tăng mức giảm trừ đối với đối tượng nộp thuế thêm 2 triệu đồng/tháng và đối với mỗi người phụ thuộc thêm 800 nghìn đồng/tháng.

Các trường hợp đã tạm nộp thuế theo mức giảm trừ gia cảnh hiện hành được xác định lại số thuế thu nhập cá nhân phải nộp theo mức giảm trừ gia cảnh tại Nghị quyết 954/2020/UBTVQH14 khi quyết toán thuế thu nhập cá nhân năm 2020.

Thời gian áp dụng: Nghị quyết 954/2020/UBTVQH14 có hiệu lực từ ngày 01/7/2020 và áp dụng từ kỳ tính thuế năm 2020.

Ví dụ: trong năm 2020, tháng 1, 2, 3, 4, 5 đã tạm nộp thuế TNCN theo mức giảm trừ cũ, khi thực hiện thủ tục quyết toán thuế vào đầu năm 2021, cơ quan thuế sẽ xác định lại đúng số thuế phải nộp theo mức giảm trừ mới và hoàn trả lại cho NLĐ số thuế đã nộp dư.

Nếu không có gì thay đổi (ví dụ như bùng phát dịch…) thì chậm nhất là ngày 30/3/2021 sẽ thực hiện xong việc quyết toán thuế TNCN năm 2020.

2.Những thay đổi về đóng thuế TNCN khi tăng mức giảm trừ gia cảnh

Với mức giảm trừ mới, việc đóng thuế vẫn thực hiện theo các quy định của Luật thuế thu nhập cá nhân, Thông tư 111/2013/TT-BTC và Thông tư 92/2015/TT-BTC của Bộ Tài chính.

Việc nâng mức giảm trừ gia cảnh như trên sẽ góp phần giảm bớt khó khăn cho người nộp thuế trong bối cảnh giá cả, lạm phát tăng so với thời điểm năm 2013.

Với mức giảm trừ gia cảnh mới, người có thu nhập đến 15 triệu đồng/tháng và có một người phụ thuộc tới đây sẽ không phải nộp thuế nữa, thay vì nộp thuế ở mức 120.000 đồng/tháng như hiện nay.

Còn người có thu nhập mỗi tháng 20 triệu đồng, có hai người phụ thuộc, mức thuế thu nhập cá nhân phải nộp tới đây chỉ còn 10.000 đồng/tháng thay vì 190.000 đồng/tháng theo mức giảm trừ gia cảnh đang áp dụng.

Tuy nhiên sẽ có nhiều đối tượng hiện đang thuộc diện phải nộp thuế TNCN sẽ không còn phải nộp nữa, hay nhiều đối tượng khác sẽ được giảm số thuế phải nộp.

Ví dụ: Ông A có tổng thu nhập chịu thuế Thu nhập cá nhân là 12.000.000 đồng và nộp các khoản bảo hiểm bắt buộc là 1.050.000 đồng. Ông A không có người phụ thuộc, trong tháng ông A không đóng góp từ thiện, nhân đạo, khuyến học.

– Theo mức giảm trừ gia cảnh hiện hành thì thuế thu nhập cá nhân trong tháng của ông A được tính như sau:

+ Thu nhập chịu thuế của ông A là 12.000.000 đồng.

+ Ông A được giảm trừ các khoản sau:

- Giảm trừ gia cảnh cho bản thân là 9.000.000 đồng.

- Các khoản đóng bảo hiểm: 1.050.000 đồng.

Thu nhập tính thuế TNCN: 12.000.000 – (9.000.000 +1.050.000) = 1.950.000 đồng.

Số thuế TNCN phải nộp: 1.950.000 * 5% = 97.500 đồng.

– Trường hợp tăng mức giảm trừ gia cảnh bản thân lên 11 triệu đồng/tháng thì thuế thu nhập cá nhân trong tháng của ông A được tính như sau:

+ Thu nhập chịu thuế của ông A là 12.000.000 đồng.

+ Ông A được giảm trừ các khoản sau:

- Giảm trừ gia cảnh cho bản thân là 11.000.000 đồng.

- Các khoản đóng bảo hiểm: 1.050.000 đồng.

Thu nhập tính thuế TNCN: 12.000.000 – (11.000.000 + 1.050.000) = -50.000 đồng.

Không phải nộp thuế TNCN

Trên đây là những thông tin về nâng mức giảm trừ gia cảnh lên 11 triệu đồng/ tháng và những thay đổi về thuế TNCN kèm theo. Mong bài viết giúp ích được cho bạn đọc.