IFRS Là Gì? Lộ Trình Áp Dụng IFRS Tại Việt Nam

IFRS là một hệ thống các chuẩn mực quốc tế trong lĩnh vực báo cáo tài chính, được áp dụng rộng rãi trên toàn cầu nhằm đảm bảo tính minh bạch và so sánh trong thông tin tài chính của các doanh nghiệp. Tại Việt Nam, quá trình áp dụng IFRS đã và đang trải qua các giai đoạn quan trọng, đóng vai trò then chốt trong nỗ lực nâng cao chất lượng báo cáo tài chính, thu hút đầu tư và thúc đẩy sự hội nhập kinh tế quốc tế của đất nước.

I. IFRS là gì?

IFRS (International Financial Reporting Standards) là các tiêu chuẩn kế toán quốc tế được phát triển bởi Hội đồng Tiêu chuẩn Kế toán Quốc tế (IASB – International Accounting Standards Board).

IFRS cung cấp một nền tảng chung để so sánh thông tin tài chính giữa các công ty trên toàn cầu, bằng cách đặt ra các nguyên tắc kế toán và báo cáo tài chính mà các công ty nên tuân thủ khi chuẩn bị báo cáo tài chính.

IFRS là gì

Ý nghĩa của IFRS

- Giúp cải thiện sự so sánh và tính minh bạch trong báo cáo tài chính.

- Hỗ trợ các công ty thu hút đầu tư quốc tế và tăng cường tính toàn cầu hóa.

- Đảm bảo sự thống nhất và tính khả diễn giải của thông tin tài chính trên thị trường toàn cầu.

Lịch sử hình thành và phát triển của IFRS

IFRS được phát triển từ các Tiêu chuẩn Kế toán Quốc tế (IAS – International Accounting Standards) ban đầu, bắt đầu từ những năm 1970. Ban đầu, các tiêu chuẩn này được phát triển bởi Hội đồng Tiêu chuẩn Kế toán Quốc tế (IASC – International Accounting Standards Committee), trước khi IASC được tái tổ chức thành IASB vào năm 2001.

Các tiêu chuẩn IFRS ngày nay đã trở thành một chuẩn mực quan trọng và được áp dụng rộng rãi trên hầu hết các thị trường tài chính lớn trên thế giới, giúp cải thiện tính toàn cầu hóa và sự so sánh trong báo cáo tài chính toàn cầu.

Xem thêm:

- Hiểu Đúng Về Thuế, Phí và Lệ Phí: Phân Biệt Chi Tiết

- Mẫu Hợp Đồng Kinh Tế Phổ Biến Nhất, Những Quy Định Cần Nắm

- Hệ Thống 26 Chuẩn Mực Kế Toán Việt Nam (Bản Đầy Đủ)

II. IFRS và lộ trình áp dụng tại Việt Nam

1. Đối tượng áp dụng IFRS

Áp dụng cho 03 nhóm đối tượng cụ thể như sau:

- Các doanh nghiệp: Bao gồm các doanh nghiệp có nhu cầu, đủ khả năng và nguồn lực để áp dụng IFRS, được xác định theo từng giai đoạn phù hợp với lộ trình công bố.

- Các cơ sở đào tạo, hội nghề nghiệp và đơn vị cung cấp dịch vụ: Bao gồm các đơn vị có các hoạt động phối hợp nghiên cứu, đào tạo, cung cấp dịch vụ và hỗ trợ triển khai áp dụng chuẩn mực báo cáo tài chính quốc tế và chuẩn mực báo cáo tài chính Việt Nam.

- Các cơ quan quản lý nhà nước: Bao gồm Bộ Tài chính và các đơn vị liên quan, trong hoạt động xây dựng phương án, lộ trình và công bố, hỗ trợ áp dụng IFRS; nghiên cứu, xây dựng, ban hành, đào tạo và hướng dẫn tổ chức thực hiện VFRS.

2. Lộ trình áp dụng IFRS tại Việt Nam

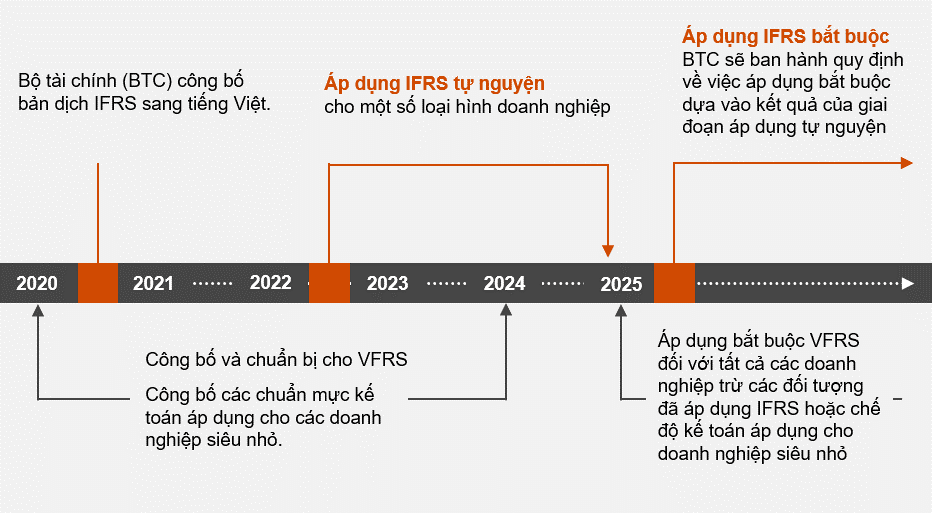

Ngày 16/3/2020, Bộ Tài chính đã ban hành Quyết định số 345/QĐ-BTC phê duyệt Đề án áp dụng chuẩn mực báo cáo tài chính tại Việt Nam. Theo đó, việc triển khai chuẩn mực báo cáo tài chính quốc tế (IFRS) tại Việt Nam sẽ diễn ra theo 03 giai đoạn.

Lộ trình áp dụng IFRS tại Việt Nam

Giai đoạn chuẩn bị (2020-2021)

Trong giai đoạn này, các hoạt động chính bao gồm:

- Xây dựng và ban hành Đề án áp dụng chuẩn mực báo cáo tài chính IFRS tại Việt Nam trước tháng 3/2020.

- Thành lập Ban dịch thuật và soát xét, hoàn thành bản dịch IFRS sang tiếng Việt trước tháng 12/2020.

Bộ Tài chính xây dựng, ban hành hoặc trình cấp có thẩm quyền ban hành văn bản quy phạm pháp luật phù hợp công bố bản dịch IFRS sang tiếng Việt trước tháng 3/2021. - Bộ Tài chính xây dựng, ban hành hoặc trình cấp có thẩm quyền ban hành văn bản quy phạm pháp luật về cách thức áp dụng IFRS và bổ sung, sửa đổi cơ chế tài chính liên quan trước ngày 15/11/2021.

- Đào tạo nguồn nhân lực và thiết lập quy trình để chuẩn bị triển khai áp dụng IFRS cho các doanh nghiệp.

Tham khảo: So Sánh IAS/IFRS Và VAS – Tại Sao Cần Chuyển Từ VAS Sang IFRS

Giai đoạn 1: Áp dụng tự nguyện (2022 đến 2025)

Trong giai đoạn này, các doanh nghiệp có nhu cầu và đủ điều kiện có thể tự nguyện áp dụng chuẩn mực IFRS. Doanh nghiệp cần thông báo với Bộ Tài chính trước khi triển khai và chọn loại báo cáo tài chính phù hợp. Cụ thể:

- Công ty mẹ của tập đoàn kinh tế Nhà nước có quy mô lớn hoặc có các khoản vay từ các định chế tài chính quốc tế;

- Công ty mẹ là công ty niêm yết;

- Công ty đại chúng quy mô lớn là công ty mẹ nhưng chưa niêm yết;

- Các công ty mẹ khác.

Báo cáo tài chính riêng: Các doanh nghiệp 100% vốn đầu tư trực tiếp nước ngoài, là công ty con của công ty mẹ ở nước ngoài có nhu cầu và đủ nguồn lực.

Giai đoạn 2: Áp dụng bắt buộc sau năm 2025

Theo lộ trình, sau năm 2025, tất cả các doanh nghiệp phải bắt buộc sử dụng IFRS:

Báo cáo tài chính hợp nhất:

- Bắt buộc áp dụng đối với tất cả các doanh nghiệp đã tự nguyện áp dụng ở giai đoạn 1, trừ các doanh nghiệp áp dụng chế độ kế toán siêu nhỏ.

- Các công ty mẹ không thuộc đối tượng bắt buộc nếu có nhu cầu và đủ điều kiện có thể tham gia tự nguyện.

Báo cáo tài chính riêng: Bộ Tài chính sẽ quy định thời điểm áp dụng bắt buộc hoặc tự nguyện dựa trên tình hình thực tế của giai đoạn 1 để đảm bảo tính hiệu quả và khả thi.

Với việc áp dụng IFRS, các doanh nghiệp phải thực hiện thuyết minh chi tiết trong báo cáo tài chính về các nội dung khác biệt giữa lợi nhuận kế toán và thu nhập chịu thuế (nếu có), đồng thời phải đáp ứng các yêu cầu kê khai và nộp thuế theo quy định của pháp luật về thuế.