Chi phí tiếp khách

1. Chi Phí Tiếp Khách Là Gì?

Chi phí tiếp khách được hiểu đơn giản là những khoản phí cho hoạt động giao lưu, tiếp đón khách hàng của doanh nghiệp trên thực tế. Doanh nghiệp phải tuân thủ các quy định pháp luật có liên quan đến khoản chi phí tiếp khách này, cũng như không được thực hiện các hoạt động mà pháp luật cấm.

Hạch toán chi phí tiếp khách là gì?

Hạch toán chi phí tiếp khách là một hệ thống gồm 4 quá trình: Quan sát, đo lường, tính toán và ghi chép các hoạt động có liên quan đến việc giao lưu, tiếp đón khách hàng trong DN. Từ đó, có thể quản lý, kiểm soát các hoạt động kinh tế chặt chẽ hơn.

2. Quy Định Liên Quan Về Chi Phí Tiếp Khách Và Định Mức Chi Phí Tiếp Khách

Căn cứ Khoản 4, Điều 1 Luật số 71/2014/QH13 ngày 26/11/2014 của Quốc hội khóa XIII sửa đổi, bổ sung một số điều của Luật Thuế thu nhập doanh nghiệp số 14/2008/QH12 đã được sửa đổi, bổ sung một số điều theo Luật số 32/2013/QH13 quy định:

“Bãi bỏ điểm m khoản 2 Điều 9”.

m) Phần chi quảng cáo, tiếp thị, khuyến mại, hoa hồng môi giới, tiếp tân, khánh tiết, hội nghị, hỗ trợ tiếp thị, hỗ trợ chi phí liên quan trực tiếp đến hoạt động sản xuất, kinh doanh vượt quá 15% tổng số chi được trừ. Tổng số chi được trừ không bao gồm các khoản chi quy định tại điểm này; đối với hoạt động thương mại, tổng số chi được trừ không bao gồm giá mua của hàng hoá bán ra;

Do vậy chi phí tiếp khách không bị khống chế về định mức nữa

3. Điều Kiện Để Chi Phí Tiếp Khách Được Chấp Nhận Là Hợp Lý

Khoản chi phí tiếp khách hoặc hội nghị khách hàng được chấp nhận là chi phí hợp lý được trừ cho mục đích tính thuế TNDN khi có đủ chứng từ chứng minh phục vụ cho hoạt động sản xuất kinh doanh tại doanh nghiệp.

– DN có đủ chứng từ để chứng minh cho hoạt động sản xuất, kinh doanh của mình

– DN phải đảm bảo được mục đích sử dụng của khoản chi phí tiếp khách đó

– DN đảm bảo được quyền lợi và nghĩa vụ tương ứng của mình

– DN có hồ sơ chứng từ phù hợp cho chi phí phục vụ hoạt động sản xuất kinh doanh

– DN phải tổng hợp giấy tờ để làm minh chứng cho tính hợp lệ của mục đích sử dụng chi phí tiếp khách.

»»» Tham khảo: Khóa Học Kế Toán Tổng Hợp Thực Hành – Học THỰC CHIẾN Cùng Giảng Viên Kế Toán Trưởng Trên 10 Năm Kinh Nghiệm

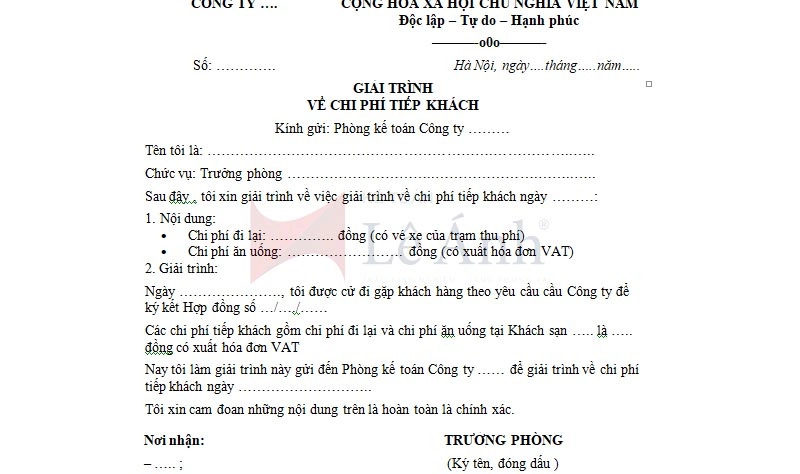

4. Hồ Sơ Thanh Toán Chi Phí Tiếp Khách Hợp Lý

– Bill thanh toán + oder đi kèm (dưới dạng không có hợp đồng kinh tế hoặc phiếu đặt dịch vụ)

– Hóa đơn GTGT hoặc hóa đơn bán hàng

– Bảng kê chi tiết món ăn

– Phiếu xác nhận dịch vụ, hoặc hợp đồng kinh tế nếu khách đặt trước

– Biên bản thanh lý hợp đồng

– Phiếu thu tiền nếu thanh toán ngay tiền mặt, cà thẻ (khách đưa thẻ quẹt qua khe đọc thẻ, nhập mã số cá nhân và số tiền cần thanh toán, máy sẽ in ra hóa đơn và khách hàng ký vào, hoàn tất quy trình thanh toán)

5. Tài Khoản Nào Phản Ánh Nghiệp Vụ Hạch Toán Chi Phí Tiếp Khách?

Theo Pháp luật quy định tại Thông tư 133 và Thông tư 200 thì “chi phí tiếp khách” được hạch toán vào TK 642 – chi phí quản lý doanh nghiệp.

– Bên nợ gồm có:

+ Chi phí quản lý DN phát sinh trong kỳ trên thực tế

+ Số dự phòng phải trả, phải thu khó đòi (chênh lệch giữa số dự phòng phải lập kỳ này lớn hơn so với số dự phòng đã lập kỳ trước nhưng chưa sử dụng hết)

– Bên có gồm có:

+ Các TK được ghi giảm chi phí quản lý DN

+ Hoàn nhập dự phòng phải trả và dự phòng phải thu khó đòi

+ Kết chuyển chi phí quản lý DN vào TK 911 “xác định kết quả kinh doanh”

Lưu ý: TK 642 không có số dư cuối kỳ

6. Cách Hạch Toán Chi Phí Tiếp Khách Theo Thông Tư 200

Chi phí tiếp khách theo Thông tư 200 được hạch toán như sau:

– Nợ tài khoản 642/641: Chi phí quản lý DN

– Nợ tài khoản 1331: Thuế giá trị gia tăng (GTGT) đầu vào được khấu trừ

– Có tài khoản 111/112/331: Tổng số tiền thanh toán

7. Cách Hạch Toán Chi Phí Tiếp Khách Theo Thông Tư 133

Theo quyết định 48, thông tư 133 thì chi phí tiếp khách của DN sẽ được hạch toán như sau:

– Nợ tài khoản 6421/6422: Chi phí quản lý doanh nghiệp

– Nợ tài khoản 1331: Thuế giá trị gia tăng (GTGT) đầu vào được khấu trừ

– Có tài khoản 111/112/131: Tổng số tiền thanh toán

8. Một Số LƯU Ý Về Hóa Đơn Khi Hạch Toán Chi Phí Tiếp Khách

– Nếu hóa đơn liên quan đến chi phí tiếp khách là hóa đơn giấy thì nó phải đáp ứng đầy đủ quy định về hóa đơn giấy theo Thông tư 39

– Nếu hóa đơn liên quan đến chi phí tiếp khách là hóa đơn điện tử thì hóa đơn đó phải đáp ứng đầy đủ quy định tại Thông tư 32

– Trên hóa đơn phải ghi đầy đủ, chi tiết, rõ ràng các nội dung cơ bản liên quan đến chi phí tiếp khách như: các mặt hàng, dịch vụ ăn uống kèm theo bảng liệt kê chi tiết đính kèm hóa đơn.

Lưu ý: Rất nhiều kế toán viên bị nhầm lẫn giữa hai khái niệm là “bill thanh toán” và “hóa đơn”. Trên thực tế, có khá nhiều nhà hàng phát hành bill thanh toán như một hóa đơn hợp lệ, nó không có giá trị sử dụng.

⇒ Vì vậy, nếu kế toán chỉ dựa vào bill thanh toán thì sẽ không đủ điều kiện để ghi nhận khoản đó vào chi phí tiếp khách của DN.