Các yêu cầu về chứng từ trong quá trình mua hàng tại doanh nghiệp

1. Quy trình mua hàng

Mỗi doanh nghiệp xây dựng cho mình một quy trình mua hàng riêng để phù hợp vơi hoạt động, đặc điểm, cơ cầu tổ chức của doanh nghiệp mình. Với mỗi quy trình mua hàng, doanh nghiệp sử dụng các chứng từ khác nhau.

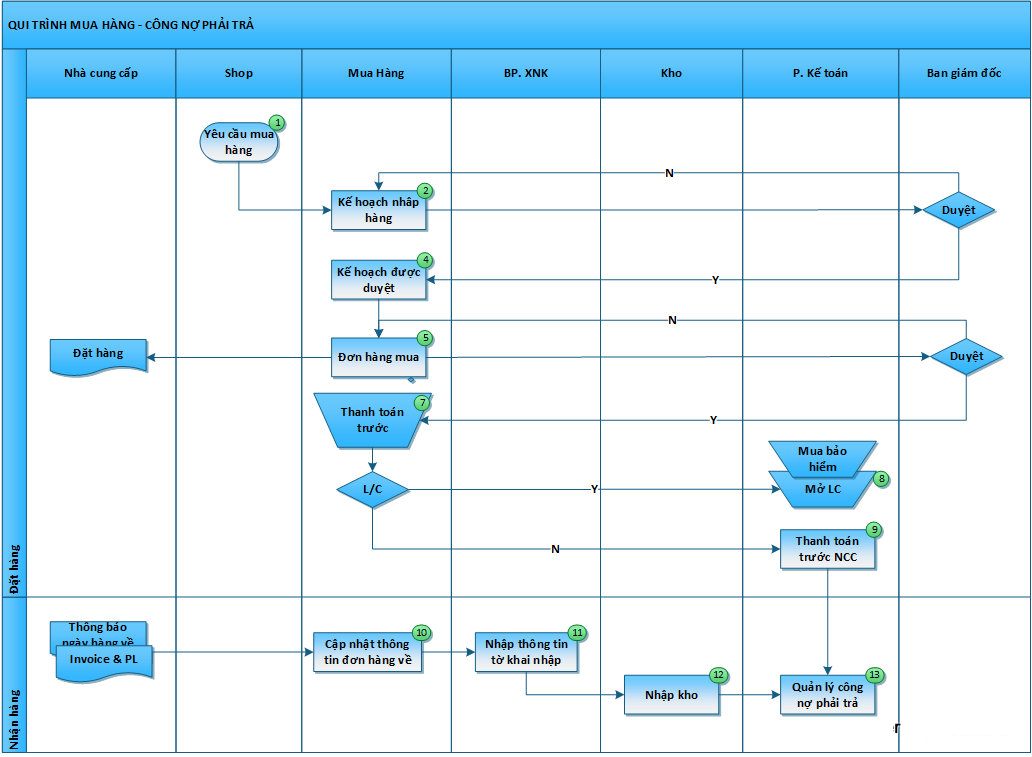

Các bạn có thể tham khảo quy trình mua hàng của một doanh nghiệp sau:

2. Các chứng từ sử dụng trong quá trình mua hàng:

Với quy trình mua hàng như trên, doanh nghiệp cần các chứng từ sau:

- Yêu cầu mua hàng

- Kế hoạch mua hàng

- Báo giá

- Đơn đặt hàng (Hợp đồng mua bán hàng hóa)

- Đề nghị thanh toán

- Hóa đơn giá trị gia tăng

- Phiếu xuất kho do bên bán lập

- Các chứng từ thanh toán: Ủy nhiệm chi, Phiếu chi…

- Phiếu nhập kho

Trong đó:

- Bộ phận mua hàng chịu trách nhiệm lập các chứng từ: Yêu cầu mua hàng, kế hoạch mua hàng, đơn đặt hàng, đề nghị thanh toán

- Bên bán hàng lập báo giá, hóa đơn giá trị gia tăng, phiếu xuất kho

- Bộ phận kế toán lập các chứng từ thanh toán, Thủ kho lập Phiếu nhập kho.

3. Yêu cầu về chứng từ

a. Về hình thức chứng từ

– Đối với các chứng từ doanh nghiệp phải lập trong quá trình mua hàng: Theo mẫu quy định của từng doanh nghiệp.

– Các chứng từ do bên bán lập: Theo mẫu bên bán nhưng phải phù hợp với quy định về thuế, quy định về chứng từ của Bộ tài chính.

b. Nội dung chứng từ

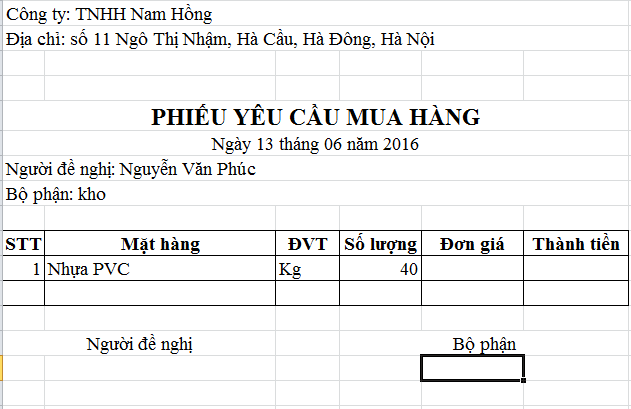

– Các chứng từ là yêu cầu mua hàng, kế hoạch mua hàng: Phải ghi rõ người đề nghị mua, bộ phận đề nghị, chủng loại hàng hóa, đơn vị tính, số lượng hàng đề nghị mua và phải được ký duyệt theo đúng thẩm quyền, yêu cầu mua hàng, kế hoạch mua hàng phải được Ban giám đốc duyệt

Ví dụ

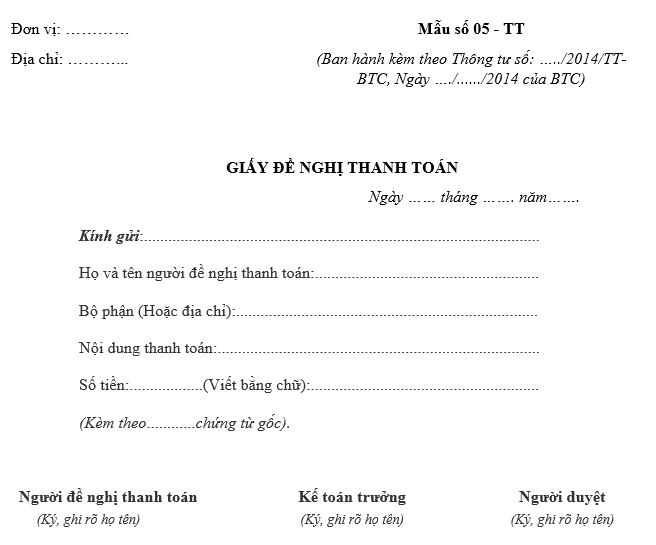

– Chứng từ là đề nghị thanh toán: Phải ghi rõ tên, bộ phận của người đề nghị thanh toán; nội dung thanh toán và số tiền cần thanh toán.

Ví dụ:

– Chứng từ là Hóa đơn bán hàng (Hoặc hóa đơn giá trị gia tăng) phải có đủ dấu, chữ ký của bên bán, đủ tên, MST, địa chỉ đơn vị bán hàng; đúng liên 2 giao cho khách hàng; đúng, đủ chủng loại, đơn vị tính, số lượng, thành tiền, tiền thuế (nếu có).

– Chứng từ là Ủy nhiệm chi, Phiếu chi: Ghi đủ các thông tin trên phiếu, chú ý ghi đúng số tiền bằng số, bằng chữ, lý do đề nghị chi và có đủ chữ ký trên phiếu.

c. Quá trình luân chuyển

Bộ phận có nhu cầu mua hàng lập Phiếu Yêu cầu mua hàng gửi đến bộ phận mua hàng.

⇒ Bộ phận mua hàng căn cứ vào Phiếu Yêu cầu mua hàng và tình hình sử dụng thực tế tại doanh nghiệp lập Kế hoạch nhập hàng gửi Ban Giám đốc để Ban Giám đốc duyệt

⇒ Bộ phận mua hàng căn cứ vào kế hoạch được duyệt để gửi yêu cầu báo giá cho Nhà cung cấp. Nhà cung cấp lập báo giá và gửi báo giá cho bộ phận Mua hàng.

⇒ Bộ phận mua hàng xem xét báo giá, chọn nhà cung cấp và lập Đơn đặt hàng gửi Ban Giám đốc để Ban Giám đốc duyệt sau đó gửi đơn đặt hàng này cho nhà cung cấp.

⇒ Khi nhà cung cấp chuyển hàng và Phiếu giao hàng đến kho Công ty, Bộ phận kho nhận hàng và lập Phiếu nhập kho. Nhà cung cấp chuyển Hóa đơn GTGT hoặc hóa đơn bán hàng đến bộ phận mua hàng để xác nhận thanh toán.

⇒ Bộ phận mua hàng sẽ căn cứ vào hóa đơn lập phiếu Đề nghị thanh toán và gửi bộ chứng từ đầy đủ đến phòng Kế toán

⇒ Kế toán lập Ủy nhiệm chi (nếu thanh toán qua ngân hàng) hoặc Phiếu chi (nếu thanh toán bằng tiền mặt) gửi Thủ quỹ .

⇒ Thủ quỹ xuất tiền hoặc ngân hàng chuyển tiền cho nhà cung cấp và kết thúc quá trình mua hàng.

d. Cách lưu trữ chứng từ

– Trách nhiệm lưu trữ chứng từ:

- Bộ phận mua hàng sẽ chịu trách nhiệm lưu giữ những chứng từ như báo giá, đơn đặt hàng, yêu cầu mua hàng, kế hoạch mua hàng…

- Bộ phận kế toán lưu tất cả các chứng từ gốc có dấu đỏ như: Hóa đơn giá trị gia tăng, Phiếu xuất kho do bên bán lập, các chứng từ thanh toán để làm căn cứ ghi sổ kế toán và kê khai thuế trong kì.

– Cách sắp xếp chứng từ:

- Nên kẹp chung những chứng từ trong cùng một lần mua hàng vào nhau.

- Phiếu Chi, UNC kẹp cùng đề nghị thanh toán, Phiếu nhập kho kẹp với Biên bản giao hàng, phiếu xuất kho của bên bán; Hợp đồng mua hàng kẹp với Hóa đơn….

- Sắp xếp theo thời gian phát sinh chứng từ. Nếu nhiều có thể chia thành từng tháng, nếu ít chia theo quý. Nếu ít có thể xếp theo quý/ năm

– Thời gian lưu trữ:

- Đối với chứng từ không liên quan đến số liệu trong sổ kế toán như báo giá, đề nghị mua hàng… lưu 5 năm.

- Đối với chứng từ sử dụng trực tiếp để ghi sổ kế toán như Hóa đơn GTGT, Phiếu chi, Phiếu nhập kho… lưu 10 năm.

- Phân Luồng Hải Quan Là Gì? Ý nghĩa luồng đỏ, luồng vàng, luồng xanh

- Nguyên tắc và phương pháp xác định trị giá hải quan hàng xuất khẩu