Các công việc kế toán phải làm khi mua hàng

Khi doanh nghiệp mua hàng hóa về, kế toán cần thực hiện những công việc gì? Mua hàng cần có quy trình thế nào

Bài viết dưới đây sẽ hướng dẫn chi tiết các công việc mà kế toán phải làm trong quá trình mua hàng như sau:

>> Xem thêm: Các yêu cầu về chứng từ trong quá trình mua hàng tại doanh nghiệp

Các khoản nộp thuế có được tính là chi phí hợp lý không?

Hạch Toán Giảm Giá Hàng Bán Theo Thông Tư 200 và Thông Tư 133

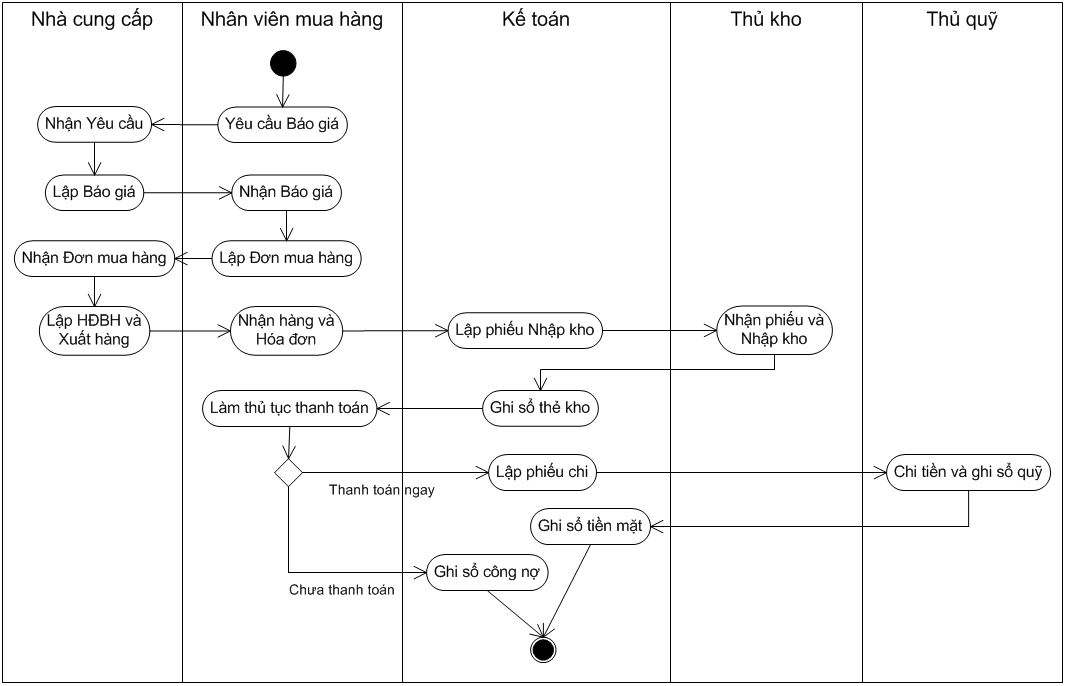

Nguyên tắc: Kế toán bám sát quy trình mua hàng để thiết lập chứng từ và xử lý công việc trong quá trình mua hàng hiệu quả.

Do vậy, để làm tốt công việc trong quá trình mua hàng, kế toán cần phải tìm hiểu quy trình mua hàng tại doanh nghiệp của mình là gì.

Các bạn có thể tham khảo quy trình mua hàng sau:

1. Công việc kế toán phải làm mỗi lần doanh nghiệp mua hàng, nhập hàng.

Nhìn vào quy trình trên, có thể thấy Kế toán mua hàng trong doanh nghiệp này phải làm những công việc sau:

a. Tiếp nhận hóa đơn mua hàng cùng các chứng từ kèm theo và kiểm tra tính hợp lý, hợp pháp, hợp lệ của chúng

Khi bộ phận mua hàng mang hàng về nhập kho, có 2 trường hợp: hàng về có hóa đơn hoặc hàng về chưa có hóa đơn.

Trường hợp 1: Hàng về có hóa đơn

Trong trường hợp này, kế toán cần kiểm tra các nội dung trên hóa đơn…, kiểm tra tính hợp pháp của hóa đơn…., kiểm tra tính hợp lý để có thể ghi nhận chi phí (hóa đơn có tổng giá trị trên 20 triệu đồng phải thanh toán qua ngân hàng)…, kiểm tra các chứng từ kèm theo có đầy đủ không?

Sau đó, tiến hành làm thủ tục nhập kho hàng hóa.

Trường hợp 2: Hàng về, hóa đơn chưa về

Tiến hành gọi điện cho nhà cung cấp để hỏi giá hàng nhập, làm cơ sở tính giá cho hàng nhập kho. Đồng thời hẹn nhà cung cấp thời điểm lấy được hóa đơn.

Sau đó tiến hành làm thủ tục nhập kho hàng hóa theo số lượng hàng thực nhận.

b. Làm thủ tục nhập kho hàng hóa

B1: Kiểm tra số lượng, chất lượng hàng thực nhận so với hóa đơn.

B2: Lập phiếu nhập kho hàng hóa trên cơ sở số hàng thực nhận

B3: Ghi thẻ kho số hàng mua về

c. Làm thủ tục thanh toán

TH1: Thanh toán bằng tiền mặt

Kế toán lập phiếu chi gửi Thủ quỹ để duyệt chi.

Sau đó ghi sổ quỹ tiền mặt, sổ nhật ký chung, sổ cái các tài khoản liên quan.

TH2: Thanh toán bằng tiền gửi ngân hàng

Kế toán lập Ủy nhiệm chi gửi Ban Giám đốc, kế toán trưởng duyệt sau đó gửi đến Ngân hàng để thanh toán.

Sau đó ghi vào sổ tiền gửi, sổ nhật ký chung và sổ cái các tài khoản liên quan.

TH3: Chưa thanh toán

Kế toán ghi sổ công nợ để theo dõi công nợ với nhà cung cấp

d. Tiến hành ghi sổ và hoàn thiện chứng từ mua hàng.

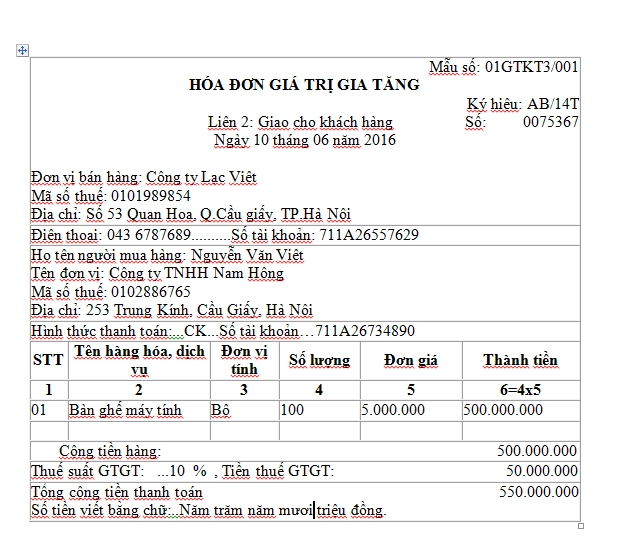

Ví dụ: 10/06/2016, Công ty Nam Hồng có mua 100 bộ bàn ghế của Công ty Lạc Việt theo hóa đơn GTGT sau:

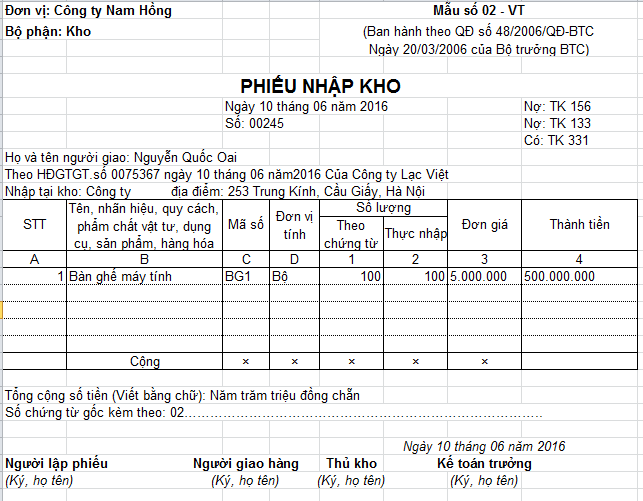

Sau khi lập phiếu nhập kho, Kế toán ghi số lượng hàng nhập kho vào sổ chi tiết nguyên vật liệu, hàng hóa; thẻ kho. Do công ty chưa phải thanh toán ngay nên Kế toán phải ghi khoản phải trả người bán vào sổ công nợ.

Sau đó ghi vào sổ nhật ký chung và sổ cái các tài khoản 156, 133, 331

2. Công việc kế toán phải làm liên quan đến hàng doanh nghiệp mua mỗi ngày, mỗi kỳ.

– Phối hợp với kế toán công nợ đối chiếu số liệu phát sinh hàng ngày.

– Xác nhận kết quả kiểm, đếm, giao nhận hóa đơn, chứng từ và ghi chép sổ sách theo quy định.

– Lập báo cáo nhập xuất tồn.

– Đối chiếu số liệu nhập xuất của thủ kho và kế toán.

– Trực tiếp tham gia kiểm kê đếm số lượng hàng nhập xuất kho cùng thủ kho, bên giao, bên nhận (định kỳ hoặc đột xuất)

– Nộp chứng từ và báo cáo Nhập xuất tồn theo quy định.