Tài khoản kế toán và kết cấu tài khoản kế toán

Tài khoản kế toán và kết cấu tài khoản kế toán cần phải đáp ứng những yêu cầu nhất định nhằm phản ánh các đặc điểm của đối tượng dựa trên nguyên tắc thiết kế.

>> Xem thêm: Danh Mục Chứng Từ Kế Toán Cho Hộ Kinh Doanh, Cá Nhân Kinh Doanh

Xác định doanh thu khi tính thuế thu nhập doanh nghiệp

Yếu tố đầu tiên được nêu ra trong nội dung của phương pháp tài khoản kế toán chính là các tài khoản kế toán.

Dưới góc độ của người sử dụng tài khoản kế toán thì đây là các tờ sổ nhưng việc thiết kế các tài khoản như thế nào thì cần phải dựa trên những yêu cầu nhất định.

Yêu cầu này dựa trên cơ sở đặc điểm của đối tượng kế toán mà tài khoản phản ánh.

Tài khoản kế toán

Tài khoản kế toán (TKKT) là phương pháp kế toán dùng để phân loại đối tượng của hạch toán kế toán nhằm phản ánh thường xuyên, liên tục và có hệ thống tình hình hiện có và sự biến động của tài sản, nguồn vốn trong doanh nghiệp

Kết cấu tài khoản:

Tài khoản kế toán phải có tên tài khoản, có kết cấu 2 bên: một bên phản ánh sự vận động tăng và bên còn lại thì phản ánh sự vận động giảm của đối tượng kế toán.

Quy ước:

+ Phần bên trái chữ T được gọi là bên Nợ,

+ Phần bên phải chữ T được gọi là bên Có

+ Số dư đầu kỳ (cuối kỳ) nằm ở bên Nợ hoặc bên Có tùy từng loại TK: phản ánh số hiện có của TS hoặc NV của DN tại 1 thời điểm (đầu kỳ hoặc cuối kỳ)

+ Kết cấu TK phản ánh TS ngược với TK phản ánh NV, TK phản ánh DT ngược với TK phản ánh CP

Kết cấu:

Theo Thông tư 200 ngày 22/12/2014 của BTC, hệ thống TKKT DN hiện hành bao gồm 9 loại

- Loại 1 và 2: Tài sản

- Loại 3: Nợ phải trả

- Loại 4: Vốn chủ sở hữu

- Loại 5: Doanh thu

- Loại 6: Chi phí sản xuất, kinh doanh

- Loại 7: Thu nhập khác

- Loại 8: Chi phí khác

- Loại 9: Xác định kết quả kinh doanh

Nguyên tắc ghi tài khoản kế toán

- Ghi Nợ hoặc Có 1 TK là ghi 1 số tiền vào bên Nợ hoặc bên Có của TK đó

- Cách ghi vào TK phản ánh TS ngược với TK phản ánh NV

- Nghiệp vụ kinh tế phát sinh làm tăng TS hoặc NV được ghi vào cùng bên có số dư TS hoặc NV và ngược lại

- Số dư cuối kỳ = Số dư đầu kỳ + Số phát sinh tăng trong kỳ – Số phát sinh giảm trong kỳ

Phân loại tài sản:

– Phân loại tài sản theo nội dung kinh tế

- Loại tài khoản phản ánh tài sản

- Loại tài khoản phản ánh nguồn vốn

- Loại tài khoản phản ánh chi phí

- Loại tài khoản phản ánh doanh thu xác định kinh doanh

– Phân loại tài sản theo công dụng và kết cấu

- Tài khoản cở bản: Tài khoản tài sản, tài sản nguồn vốn, tài khoản hỗn hợp

- Tài khoản điều chỉnh: Tài khoản điều chỉnh trực tiếp giá trị tài sản

- Tài khoản nghiệp vụ: Tài khoản phản ánh chi phí, tài khoản phản ánh doanh thu, xac định kết quả kinh doanh

– Phân loại tài sản theo số dư và quan hệ với báo cáo tài chính

- Tài khoản có số dư, thuộc bảng cân đối kê toán

- Tài khoản không có số dư, thuộc báo cáo kết quả kinh doanh

– Phân loại theo mức độ tổng hợp số liệu

- Tài khoản tổng hợp: Sử dụng một thước đo duy nhất giá trị

- Tài khoản chi tiết: Sử dụng 3 thước đo giá trị, hiện vật và lao động

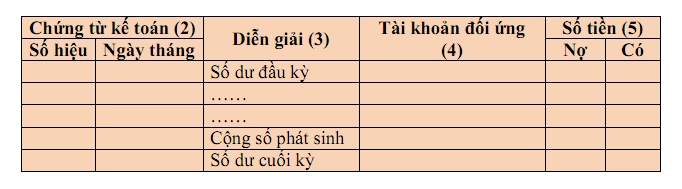

Mẫu tài khoản kế toán thực tế:

Tài khoản …… (1)

Trong đó:

– Tên tài khoản (1): Tên của đối tượng kế toán mà tài khoản theo dõi, phản ánh.

Ví dụ: muốn theo dõi đối tượng là nguyên vật liệu thì cần mở tài khoản với tên là tài khoản Nguyên vật liệu.

– Chứng từ kế toán (2): Trích yếu chứng từ kế toán, chỉ ra cơ sở để kế toán phản ánh nghiệp vụ kinh tế vào trong tài khoản. Trong đó trích yếu 2 yếu tố chủ yếu là số hiệu và ngày tháng của chứng từ.

– Diễn giải (3): Cho biết nội dung nghiệp vụ kinh tế tác động đến đối tượng kế toán.

– Tài khoản đối ứng (4): Theo nguyên tắc phản ánh vào tài khoản thì nghiệp vụ kinh tế phát sinh sẽ thuộc vào 1 trong 4 nhóm quan hệ đối ứng.

– Số tiền (5): Cho biêt quy mô của nghiệp vụ kinh tế (tiền tệ) tác động đến đối tượng.

Tuy nhiên, để giản đơn việc phản ánh và quan tâm đến yếu tố thể hiện bản chất của đối tượng thì chủ yếu người ta sử dụng tài khoản chữ T để kiểm tra công việc.