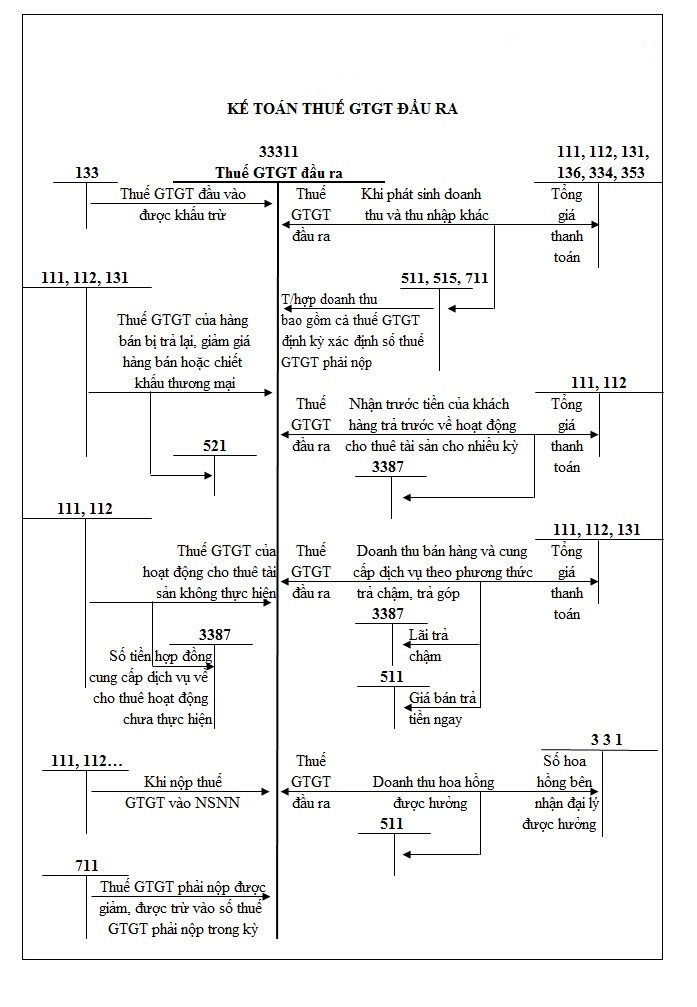

Sơ đồ kế toán thuế GTGT đầu ra

Hướng dẫn sơ đồ kế toán thuế GTGT đầu ra mô tả đầy đủ các nghiệp vụ hạch toán liên quan đến thuế GTGT đầu ra theo thông tư 200/2014-TT/BTC của Bộ Tài chính.

>> Xem thêm: Hướng dẫn chi tiết cách lập bảng cân đối kế toán 3 đánh

Tài khoản sử dụng kế toán thuế GTGT

– Tài khoản 33311 – Thuế giá trị gia tăng đầu ra: Dùng để phản ánh số thuế GTGT đầu ra, số thuế GTGT đầu vào đã khấu trừ, số thuế GTGT của hàng bán bị trả lại, bị giảm giá, số thuế GTGT phải nộp, đã nộp, còn phải nộp của sản phẩm, hàng hoá, dịch vụ tiêu thụ trong kỳ.

Sơ đồ kế toán thuế GTGT đầu ra

Hình ảnh sơ đồ kế toán thuế GTGT đầu ra

Hạch toán chi tiết các nghiệp vụ

1. Kế toán phản ánh doanh thu, thu nhập theo giá bán chưa có thuế GTGT, thuế GTGT phải nộp được tách riêng tại thời điểm xuất hóa đơn, ghi:

Nợ các TK 111, 112, 131: Tổng giá thanh toán

Có các TK 511, 515, 711: Giá chưa có thuế GTGT

Có TK 33311: Thuế GTGT phải nộp

2. Nhận tiền trả trước của khách hàng liên quan đến hoạt động cho thuế tài sản trong nhiều kỳ

Nợ TK 111, 112: Tổng giá thanh toán

Có TK 3387: Giá thanh toán trước chưa có thuế GTGT

Có TK 33311: Thuế GTGT phải nộp

3. Kế toán phản ánh nghiệp vụ bán hàng và cung cấp dịch vụ theo phương thức trả chậm, trả góp

Nợ TK 111, 112, 131: Tổng giá thanh toán

Có TK 511: Giá thanh toán ngay

Có TK 3387: Tổng lãi trả chậm, trả góp

Có TK 33311: Thuế GTGT phải nộp

4. Bán hàng đại lý thu hoa hồng

Nợ TK 331: Số tiền hoa hồng được hưởng

Có TK 511: Doanh thu hoa hồng được hưởng

Có TK 33311: Số thuế GTGT phải nộp

5. Ghi nhận giảm giá hàng bán, hàng bán bị trả lại hoặc doanh thu giảm trừ

Nợ TK 521: Doanh thu bị giảm

Nợ TK 33311: Số thuế GTGT phải nộp bị giảm

Có TK 111, 112, 131: Số tiền thu bị giảm

6. Cuối kỳ kế toán đem tiền thuế vào nộp NSNN

Nợ TK 33311: Số thuế phải nộp

Có TK 111, 112: Số tiền phải nộp

7. Số thuế GTGT phải nộp được giảm, được trừ vào số thuế GTGT phải nộp trong kỳ

Nợ TK 33311:

Có TK 711:

8. Số thuế GTGT được khấu trừ

Nợ TK 33311:

Có TK 133:

Trên đây là sơ đồ kế toán thuế GTGT đầu ra và cách hạch toán chi tiết các nghiệp vụ.

Xem thêm:Kinh doanh ngành nghề chưa đăng ký có bị phạt không

Phương pháp giá đơn vị bình quân (AVCO)

Cách hạch toán doanh thu bán hàng và cung cấp dịch vụ TK 511 theo Thông tư 133/2016/TT-BTC