Nâng Cấp Tài Sản Cố Định: Điều Kiện, Hồ Sơ Và Cách Hạch Toán

Nâng cấp tài sản cố định không chỉ giúp gia tăng giá trị sử dụng mà còn đóng vai trò quan trọng trong việc cải thiện hiệu suất hoạt động của doanh nghiệp. Tuy nhiên, để việc nâng cấp này được ghi nhận và hạch toán đúng chuẩn, doanh nghiệp cần nắm rõ các điều kiện và quy định liên quan. Bài viết dưới đây sẽ hướng dẫn chi tiết về nâng cấp tài sản cố định, từ điều kiện đến cách hạch toán chính xác nhất.

1. Thế nào là nâng cấp tài sản cố định

1.1 Nâng cấp tài sản cố định là gì?

Nâng cấp tài sản cố định (TSCĐ) là quá trình cải thiện, mở rộng hoặc nâng cao giá trị sử dụng của tài sản cố định hiện có, nhằm tăng khả năng hoạt động, nâng cao hiệu suất hoặc gia tăng tuổi thọ của tài sản. Việc nâng cấp này giúp tài sản có thể hoạt động tốt hơn, với khả năng cung ứng giá trị lớn hơn so với trạng thái ban đầu.

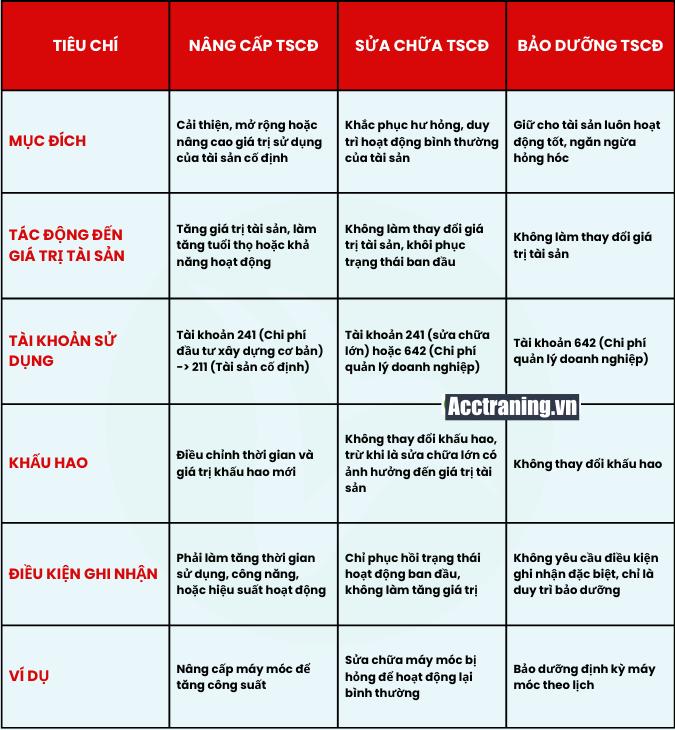

Sự khác biệt giữa bảo dưỡng TSCĐ, sửa chữa TSCĐ và nâng cấp TSCĐ

1.2 Điều kiện ghi nhận nâng cấp tài sản cố định

Để được ghi nhận vào sổ sách kế toán, việc nâng cấp tài sản cố định phải đáp ứng một số điều kiện cụ thể:

– Tăng thời gian sử dụng: Nâng cấp phải làm gia tăng thời gian hoạt động của tài sản cố định so với thời hạn sử dụng dự tính ban đầu.

– Tăng hiệu suất hoạt động: Tài sản sau khi nâng cấp phải có khả năng hoạt động hiệu quả hơn, năng suất làm việc tăng cao.

Mở rộng công năng: Nếu việc nâng cấp giúp tài sản đảm nhận thêm những chức năng mới, điều này sẽ được ghi nhận như là một tài sản có giá trị gia tăng.

Những thay đổi về giá trị tài sản trước và sau khi nâng cấp:

– Giá trị sổ sách của tài sản sẽ thay đổi khi chi phí nâng cấp được cộng thêm vào giá trị ban đầu.

– Sau khi nâng cấp, việc tính toán khấu hao tài sản cũng có thể được điều chỉnh lại theo thời gian sử dụng và giá trị mới của tài sản.

2. Quy định về nâng cấp tài sản cố định

Theo Điều 35 Thông tư 200/2014/TT-BTC về hướng dẫn Chế độ kế toán doanh nghiệp:

“…

e) Các chi phí bảo dưỡng, sửa chữa, duy trì cho TSCĐ hoạt động bình thường không được tính vào giá trị TSCĐ mà được ghi nhận vào chi phí phát sinh trong kỳ. Các TSCĐ theo yêu cầu kỹ thuật phải được bảo dưỡng, sửa chữa định kỳ (như tua bin nhà máy điện, động cơ máy bay…) thì kế toán được trích lập khoản dự phòng phải trả và tính vào chi phí sản xuất, kinh doanh hàng kỳ để có nguồn trang trải khi phát sinh việc bảo dưỡng, sửa chữa.”

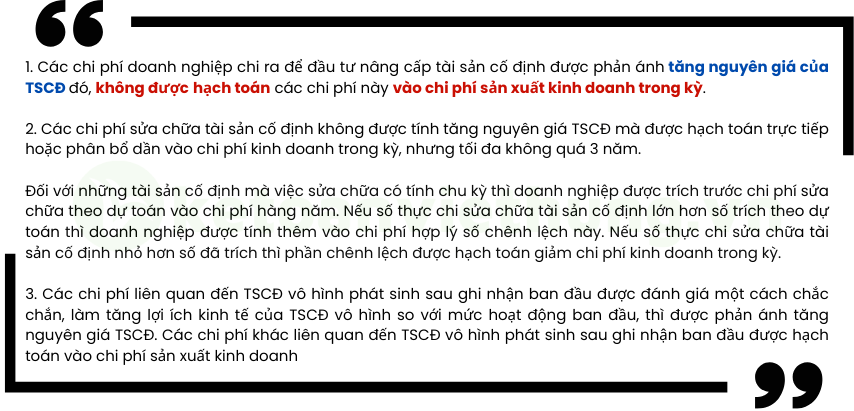

→ Các chi phí nâng cấp tài sản cố định (TSCĐ) chỉ được ghi nhận khi chi phí đó làm tăng tuổi thọ, công năng hoặc hiệu suất của tài sản. Cụ thể, nếu chi phí nâng cấp không đáp ứng các tiêu chí này, nó sẽ không được ghi nhận là tăng giá trị TSCĐ.

Theo Khoản 14 Điều 2 Thông tư 45/2013/TT-BTC về nâng cấp tài sản cố định như sau:

“…

14. Nâng cấp tài sản cố định: là hoạt động cải tạo, xây lắp, trang bị bổ sung thêm cho TSCĐ nhằm nâng cao công suất, chất lượng sản phẩm, tính năng tác dụng của TSCĐ so với mức ban đầu hoặc kéo dài thời gian sử dụng của TSCĐ; đưa vào áp dụng quy trình công nghệ sản xuất mới làm giảm chi phí hoạt động của TSCĐ so với trước.”

Theo Điều 7 Thông tư 45/2013/TT-BTC về đầu tư nâng cấp, sửa chữa tài sản cố định:

=> Theo đó, các chi phí doanh nghiệp chi ra để đầu tư nâng cấp tài sản cố định được phản ánh tăng nguyên giá của tài sản cố định đó, không được hạch toán các chi phí này vào chi phí sản xuất kinh doanh trong kỳ.

Theo Khoản 9 Điều 9 Thông tư 45/2013/TT-BTC về nguyên tắc trích khấu hao TSCĐ:

Việc trích hoặc thôi trích khấu hao tài sản cố định của doanh nghiệp được thực hiện bắt đầu từ ngày (theo số ngày của tháng) mà tài sản cố định tăng hoặc giảm.

Doanh nghiệp thực hiện hạch toán tăng, giảm tài sản cố định theo quy định hiện hành về chế độ kế toán doanh nghiệp.

KẾT LUẬN:

– Chi phí nâng cấp tài sản cố định -> Hạch toán tăng Nguyên giá TSCĐ

– Chi phí sửa chữa tài sản cố định -> Hạch toán vào chi phí trong kỳ (không quá 3 năm)

– Chi phí sửa chữa tài sản cố định đi thuê -> Hạch toán vào chi phí trong kỳ (Không quá 3 năm)

3. Hồ sơ nâng cấp tài sản cố định

Khi tiến hành nâng cấp tài sản cố định (TSCĐ), việc chuẩn bị đầy đủ hồ sơ và thủ tục là rất quan trọng để đảm bảo tính hợp pháp và chính xác trong quá trình ghi nhận kế toán. Dưới đây là danh sách các giấy tờ và chứng từ cần thiết:

Các giấy tờ, chứng từ cần thiết khi nâng cấp TSCĐ:

(1) Hợp đồng nâng cấp

Đây là tài liệu ghi nhận thỏa thuận giữa doanh nghiệp và nhà thầu thực hiện nâng cấp tài sản. Trong hợp đồng cần chi tiết rõ ràng về loại hình nâng cấp, chi phí, thời gian thực hiện và các điều kiện thanh toán.

(2) Biên bản nâng cấp tài sản cố định (nghiệm thu)

Biên bản này xác nhận việc hoàn thành nâng cấp tài sản cố định. Nó bao gồm các thông tin về chất lượng, số lượng và các chi tiết kỹ thuật của phần nâng cấp, có sự xác nhận của các bên liên quan (doanh nghiệp và nhà thầu).

(3) Hóa đơn

Hóa đơn từ nhà cung cấp hoặc nhà thầu, ghi nhận chi phí nâng cấp đã thực hiện. Đây là tài liệu bắt buộc để hạch toán chi phí nâng cấp tài sản.

(4) Biên bản kiểm tra và đánh giá sau nâng cấp

Biên bản này được lập ra sau khi quá trình nâng cấp hoàn tất, để xác nhận lại các kết quả, chất lượng của tài sản sau nâng cấp và đưa ra các đánh giá về sự thay đổi trong công năng, hiệu suất, hoặc giá trị tài sản.

4. Hạch toán nâng cấp tài sản cố định theo Thông tư 200

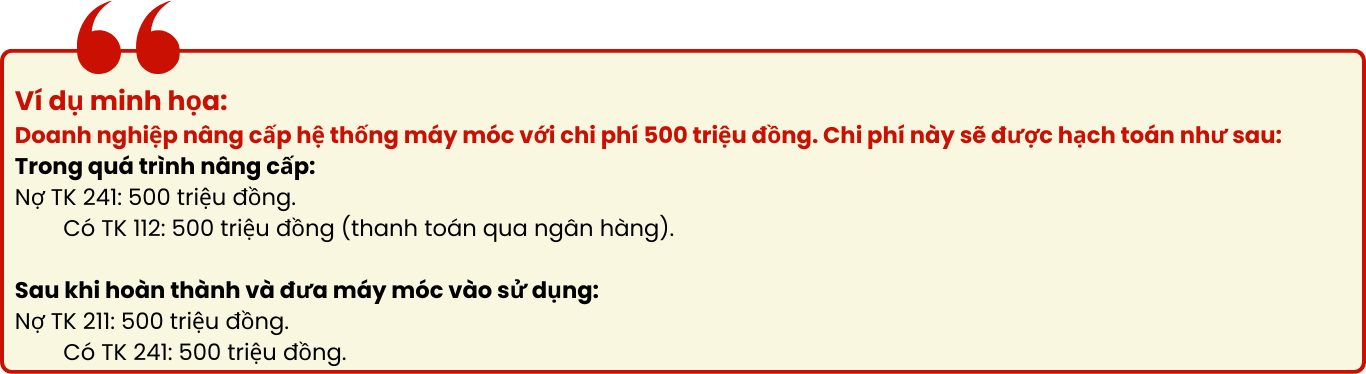

– Ghi nhận chi phí nâng cấp: Khi phát sinh chi phí nâng cấp, hạch toán vào TK 241. Mục tiêu là để phản ánh các chi phí đang trong quá trình hoàn thành.

Nợ TK 241: Chi phí nâng cấp phát sinh.

Có TK 111, 112, 331: Phản ánh khoản thanh toán tiền mặt, tiền gửi ngân hàng hoặc phải trả cho nhà cung cấp.

– Chuyển chi phí nâng cấp vào tài sản cố định sau khi hoàn thành: Khi quá trình nâng cấp hoàn tất, chi phí nâng cấp sẽ được cộng vào giá trị tài sản cố định và chuyển sang tài khoản 211.

Nợ TK 211: Giá trị tài sản cố định sau nâng cấp.

Có TK 241: Chuyển chi phí đầu tư đã hoàn thành sang tài sản cố định.

– Ghi nhận chi phí nâng cấp: Khi phát sinh chi phí nâng cấp, hạch toán vào TK 2413 – XDCB dở dang (sửa chữa lớn) nếu chi phí thuộc dạng sửa chữa lớn có tính chất nâng cấp.

+ Nếu thuế GTGT đầu vào được khấu trừ:

Nợ TK 2413: Giá mua chưa bao gồm thuế GTGT.

Nợ TK 1332: Thuế GTGT đầu vào được khấu trừ.

Có TK 111, 112, 331: Số tiền thanh toán tổng giá trị có bao gồm thuế GTGT.

+ Nếu thuế GTGT đầu vào không được khấu trừ:

Nợ TK 2413: Tổng giá trị thanh toán bao gồm cả thuế GTGT.

Có TK 111, 112, 331: Số tiền thanh toán tổng giá trị thanh toán.

– Chuyển chi phí nâng cấp vào tài khoản 211 sau khi hoàn thành: Khi quá trình nâng cấp hoàn thành và thỏa mãn điều kiện ghi nhận là tài sản cố định, chi phí nâng cấp sẽ được chuyển từ TK 241 sang TK 211.

Nợ TK 211: Tổng chi phí sau khi hoàn tất nâng cấp.

Có TK 2413: Chuyển chi phí đã hoàn thành vào giá trị tài sản cố định.

5. Tính khấu hao tài sản cố định sau nâng cấp

Sau khi nâng cấp tài sản cố định (TSCĐ), doanh nghiệp cần điều chỉnh lại việc tính khấu hao để phản ánh chính xác giá trị mới và thời gian sử dụng của tài sản. Dưới đây là các phương pháp tính khấu hao phổ biến, cách điều chỉnh thời gian khấu hao, và hướng dẫn ghi nhận khấu hao sau nâng cấp theo quy định.

5.1 Các phương pháp khấu hao tài sản sau nâng cấp phổ biến

Phương pháp đường thẳng

Đây là phương pháp tính khấu hao phổ biến nhất, theo đó khấu hao được phân bổ đều qua các năm trong suốt thời gian sử dụng còn lại của tài sản.

Công thức:

Khấu hao hàng năm = Giá trị còn lại sau nâng cấp / Thời gian sử dụng còn lại sau nâng cấp

Phương pháp số dư giảm dần

Khấu hao theo phương pháp này giảm dần qua các năm, với tỷ lệ khấu hao lớn hơn trong các năm đầu và giảm dần sau đó.

Công thức:

Khấu hao hàng năm = Giá trị còn lại sau nâng cấp x Tỷ lệ khấu hao

Tỷ lệ khấu hao được xác định dựa trên các quy định kế toán hoặc theo cách tính của doanh nghiệp.

Phương pháp sản lượng

Khấu hao được tính dựa trên sản lượng hoặc khối lượng sử dụng thực tế của tài sản. Phương pháp này thích hợp với các tài sản có mức độ sử dụng thay đổi theo từng năm.

Công thức:

Khấu hao mỗi năm = (Giá trị còn lại sau nâng cấp/ Tổng sản lượng ước tính) x Sản lượng thực tế mỗi năm

5.2 Điều chỉnh thời gian khấu hao sau khi nâng cấp

Sau khi nâng cấp tài sản cố định, doanh nghiệp cần điều chỉnh lại tuổi thọ và thời gian khấu hao cho phù hợp với khả năng sử dụng mới của tài sản. Những điểm cần lưu ý:

– Tuổi thọ tài sản: Thời gian sử dụng của tài sản sau nâng cấp có thể được kéo dài nếu việc nâng cấp giúp tài sản tăng hiệu suất và tuổi thọ.

– Giá trị còn lại: Sau khi nâng cấp, cần tính toán lại giá trị còn lại của tài sản, bao gồm chi phí nâng cấp và giá trị tài sản trước đó

VÍ DỤ:

Nếu tài sản đã được sử dụng trong 5 năm với tổng thời gian sử dụng ban đầu là 10 năm, sau nâng cấp, tuổi thọ của tài sản có thể được kéo dài thêm 3 năm, nghĩa là tài sản sẽ được sử dụng tổng cộng 13 năm (10 năm ban đầu + 3 năm sau nâng cấp).

5.3 Cách ghi nhận khấu hao sau nâng cấp theo quy định

– Xác định lại giá trị tài sản sau nâng cấp:

Giá trị của tài sản sau nâng cấp sẽ bao gồm giá trị còn lại của tài sản trước khi nâng cấp và chi phí nâng cấp.

– Điều chỉnh thời gian và giá trị khấu hao:

Tài sản sau nâng cấp phải được khấu hao dựa trên giá trị còn lại mới và thời gian sử dụng mới.

Ghi nhận khấu hao vào Tài khoản 214 (Hao mòn tài sản cố định) theo từng kỳ kế toán.

Ví dụ ghi nhận khấu hao:

Nợ 641, 642 (Chi phí bán hàng, chi phí quản lý doanh nghiệp)

Có 214 (Hao mòn tài sản cố định): Ghi nhận khấu hao hàng năm theo thời gian sử dụng còn lại của tài sản sau nâng cấp.

Xem thêm:

Mô tả công việc kế toán xây dựng công trình thực tế

Làm thủ tục chuyển địa điểm kinh doanh