Hướng Dẫn Hạch Toán Tiền Lãi Gửi Ngân Hàng Chi Tiết

1. Hạch toán lãi tiền gửi ngân hàng là gì?

Lãi tiền gửi ngân hàng được hiểu đơn giản là một khoản tiền nhận lại từ việc gửi tiền tiết kiệm vào ngân sách và chi phí vào ngân hàng, số tiền lãi ngân hàng phục thuộc vào lãi suất vay mà ngân hàng đó đưa ra. Kênh góp vốn đầu tư này được coi là một cách đầu tư an toàn với những cá thể. Đối với các doanh nghiệp (DN) thì việc gửi tiền vào ngân hàng cũng là một cách giúp sinh lời khi DN đó chưa biết cụ thể nên đầu tư vào đâu.

Đối với DN, có hai loại tiền gửi ngân hàng sinh lãi suất vay, đó là: Tiền gửi ngân hàng không có kỳ hạn và tiền gửi ngân hàng có kỳ hạn (thường được tính là 3 tháng, 6 tháng, 1 năm hoặc lâu hơn nữa)

Hạch toán lãi tiền gửi ngân hàng là quan sát, đo lường, tính toán và ghi chép các số tiền lãi theo từng kỳ nhất định của DN.

2. Nguyên tắc kế toán trong hạch toán lãi tiền gửi ngân hàng

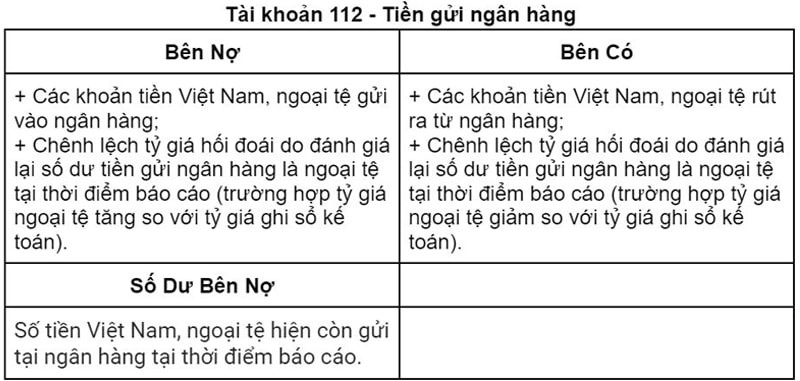

2.1. Tài khoản 112 là gì?

Tài khoản 112 là tài khoản tiền gửi ngân hàng. Tài khoản này dùng để phản ánh số tiền hiện có, tình hình biến động của các khoản tiền gửi ngân hàng không kỳ hạn của DN.

Kết cấu và nội dung phản ánh của tài khoản 112 trong hạch toán lãi tiền gửi ngân hàng

Để hạch toán trên tài khoản 112 – tiền gửi ngân hàng thì cần có các giấy tờ sau:

– Giấy báo nợ hoặc bản sao kê kèm theo chứng từ gốc của Ngân hàng (séc chuyển khoản, ủy nhiệm thu, ủy nhiệm chi, séc bảo chi,…)

2.2. Các tài khoản sử dụng để hạch toán lãi tiền gửi ngân hàng

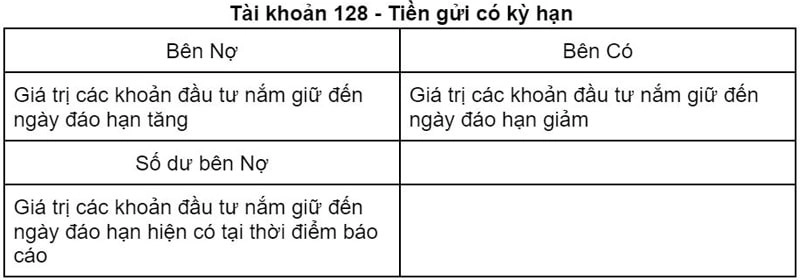

a. Tài khoản 128 – Đầu tư năm giữ đến ngày đáo hạn

Tài khoản này dùng để phản ánh số tiền đang có, tình hình biến động tăng giảm của các khoản đầu tư nắm giữ đến ngày đáo hạn, bao gồm tiền gửi tiết kiệm có kỳ hạn, ngoài ra còn có tín phiếu, trái phiếu, các khoản đầu tư khác nắm giữ đến ngày đáo hạn,…

Đối với tài khoản 128 – tiền gửi có kỳ hạn thì tài khoản này dùng để phản ánh số tiền hiện có và tình hình biến động của tiền gửi có kỳ hạn.

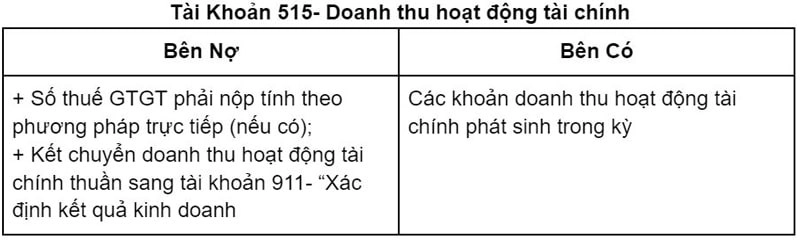

b. Tài khoản 515 – Doanh thu hoạt động tài chính

Tài khoản này dùng để phản ánh doanh thu từ tiền lãi, cổ tức, lợi nhuận, tiền bản quyền được chia và doanh thu từ các hoạt động tài chính khác của DN, trong đó gồm cả lãi tiền gửi ngân hàng.

3. Hạch toán lãi tiền gửi ngân hàng không kỳ hạn

3.1. Xuất quỹ tiền mặt để gửi vào tài khoản ngân hàng

– Khi kế toán xuất quỹ tiền mặt chuyển đi thì dùng hai tài khoản:

+ Nợ tài khoản 113 – tiền đang chuyển

+ Có tài khoản 111 – tiền mặt

– Khi nhận được giấy báo có từ ngân hàng về số tiền đang chuyển đã chuyển thành công vào tài khoản của DN, ghi:

+ Nợ tài khoản 112 – tiền gửi ngân hàng

+ Có tài khoản 113 – tiền đang chuyển

3.2. Thu lãi từ tiền gửi ngân hàng không kỳ hạn

Dùng hai tài khoản, đó là:

– Nợ tài khoản 112 – tiền gửi ngân hàng

– Có tài khoản 515 – doanh thu từ các hoạt động tài chính của DN

3.3. Rút tiền gửi ngân hàng về rồi nhập quỹ tiền mặt, ghi

Dùng hai tài khoản sau:

– Nợ tài khoản 111 – tiền mặt

– Có tài khoản 112 – tiền gửi ngân hàng

4. Hạch toán tiền gửi ngân hàng có kỳ hạn

4.1. Hạch toán lãi tiền gửi ngân hàng có kỳ hạn nhận lãi hoặc nhận lãi cuối kỳ

– Khi DN thực hiện gửi tiền vào ngân hàng có kỳ hạn, thì khi gửi tiền vào tài khoản tiết kiệm sẽ căn cứ vào chứng từ gửi tiền ngân hàng có kỳ hạn được cấp, kế toán ghi:

+ Nợ tài khoản 128 – đầu tư nắm giữ đến ngày đáo hạn

Có các tài khoản 111, 112

– Đối với các chi phí có liên quan trực tiếp đến việc gửi tiền vào ngân hàng có kỳ hạn ví dụ như tư vấn pháp lý, chi phí giao dịch, cung cấp thông tin,… thì kế toán ghi:

+ Nợ tài khoản 128 – đầu tư nắm giữ đến ngày đáo hạn

Có các tài khoản 111, 112

4.2. Trường hợp nhận lãi theo định kỳ

– Khi nhận lãi ngân hàng từ tài khoản gửi tiết kiệm định kỳ theo mỗi tháng, mỗi quý, mỗi năm

+ Nợ tài khoản 111, 112 (nếu đã thu tiền lãi)

+ Nợ tài khoản 138 – phải thu khác (nếu như chưa thu tiền lãi)

+ Nợ tài khoản 128 – đầu tư nắm giữ đến ngày đáo hạn (nếu như tiền lãi được luôn vào tiền gốc)

Có tài khoản 515 là tài khoản doanh thu từ hoạt động tài chính

– Khi rút tiền gửi tiết kiệm có kỳ hạn thì kế toán ghi:

+ Có tài khoản 128 – đầu tư nắm giữ đến ngày đáo hạn (có giá trị ghi sổ sách)

– Trong trường hợp nhận lãi ngân hàng vào cuối kỳ thì kế toán phải tính toán trước lãi dự thu tương ứng với khoản tài chính trong một năm mà số tiền gửi phát sinh lãi.

+ Nợ tài khoản 138, có tài khoản 515

5. Bài tập hạch toán lãi tiền gửi ngân hàng

Ngày 17/7/2022, anh M cầm 150 triệu đồng đến ngân hàng để gửi tiết kiệm định kỳ 3 tháng, trả lãi đầu kỳ. Lãi suất tiền gửi ngân hàng là 0.68 % trên 1 tháng. Hãy hạch toán trong các trường hợp nếu ngày 17/10/2023 anh M mang sổ tiết kiệm đến để tất toán

Bài giải:

Ta có:

– Số tiền thực tế mà anh M gửi vào ngân hàng là: 150/ (1+3*0.68%)=147001176 đồng.

– Số tiền lãi mà anh M đã được nhận trước là: 150 – 147.0012 = 2.998 triệu đồng

Có 4232.3 tháng . N: 150 triệu đồng

– Hàng tháng được phân bổ lãi vào chi phí là: Nợ 801 : 0.9996 triệu đồng có 388 : 0.9996 triệu đồng

* Trường hợp anh M đến tất toán tiền đúng hạn

Ta có nợ 4232.3 tháng.N: 150 triệu đồng

Có 1011: 150 triệu đồng

Trên đây là tất tần tật thông tin về hạch toán hạch toán lãi tiền gửi ngân hàng mà chúng tôi muốn chia sẻ cho các bạn. Cảm ơn các bạn đã theo dõi bài viết, chúc các bạn luôn mạnh khỏe, bình an và hạnh phúc.

Xem thêm:

Mẫu số 04/SS-HĐĐT thông báo hóa đơn điện tử có sai sót theo quy định mới nhất

Cách xử lý hóa đơn điện tử viết sai thông tin hàng hóa, dịch vụ

Phương Pháp Tính Thuế Giá Trị Gia Tăng Phải Nộp Theo Phương Pháp Khấu Trừ