Hướng dẫn cách hạch toán bù trừ công nợ

1. Bù trừ công nợ là gì? Quy định về bù trừ công nợ

Khái niệm bù trừ công nợ là gì?

Bù trừ công nợ (hay cấn trừ công nợ) được hiểu là hoạt động giao dịch, mua bán, cung ứng dịch vụ, hàng hóa giữa các đơn vị với nhau. Lúc này, các đơn vị sẽ đồng thời đóng vai trò là người mua và người bán.

Trong quá trình hợp tác nếu có phát sinh giao dịch hai bên phải lập biên bản thanh toán bù trừ.

Quy định bù trừ công nợ

Các quy định về bù trừ công nợ nằm trong các thông tư, nghị định sau:

- Điều kiện khấu trừ thuế giá trị gia tăng trong Thông tư 129/2008/TT-BTC

- Các trường hợp được coi là khấu trừ thuế giá trị gia tăng đầu vào nộp qua ngân hàng trong Điều 15, Thông tư 06/2012/TT-BTC

- Xây dựng và hướng dẫn thi hành các luật thuế giá trị gia tăng trong Nghị định 209/2013/NĐ-CP được ban hành ngày 18/12/2013

- Hướng dẫn thi hành Luật thuế giá trị gia tăng trong Thông tư 219/2013/TT- BTC được ban hành ngày 31/12/2013

- Quy định chi tiết và hướng dẫn thi hành một số điều của Luật thuế giá trị gia tăng trong Nghị định 209/2013/NĐ-CP được ban hành ngày 18/12/2013

- Hướng dẫn về thuế GTGT và Quản lý thuế trong Nghị định số 12/2015/NĐ-CP được ban hành ngày 12/02/2015, trong đó quy định chi tiết thi hành luật, sửa đổi, bổ sung một số điều về thuế suất. Ngoài ra bổ sung thêm các điều về hóa đơn bán hàng, cung cấp dịch vụ tại Thông tư số 39/2014/TT-BTC ban hành ngày 31/03/2014

2. Các chứng từ cần có để việc bù trừ công nợ là hợp lệ

- Hợp đồng mua bán hàng hóa (Trong điều khoản hợp đồng ghi rõ hình thức thanh toán bù trừ công nợ)

- Biên bản giao hàng, xuất kho

- Hóa đơn GTGT

- Biên bản đối chiếu công nợ hai bên (Có xác nhận của hai bên)

- Biên bản bù trừ công nợ (Có xác nhận của hai bên)

- Chứng từ thanh toán: Phiếu chi, Phiếu thu (Nếu phần chênh lệch dưới 20 triệu đồng; Giấy báo nợ/ Giấy báo có của ngân hàng nếu phần chênh lệch từ 20 triệu đồng trở lên)

3. Cách hạch toán bù trừ công nợ

a. Khi Bán hàng hóa:

Ghi nhận doanh thu và giá vốn hàng bán

+ Doanh thu:

Nợ TK 131 (chi tiết)

Có TK 511

Có TK 3331

+ Giá vốn:

Nợ TK 632:

Có TK 155, 156

b. Khi mua hàng

Nợ TK 152, 153, 156…

Nợ TK 133

Có TK 331

c. Bù trừ công nợ

Nợ TK 331

Có TK 131

d. Xử lý phần chênh lệch

+ Nếu sau khi bù trừ, doanh nghiệp còn phải thanh toán:

Nợ TK 331

Có TK 111, 112

+ Nếu sau khi bù trừ, khách hàng phải thanh toán cho doanh nghiệp:

Nợ TK 111, 112

Có TK 131

Ví dụ:

Công ty Nam Hồng bán 10 máy tính cho Công ty Lạc Việt với tổng giá trị 110 triệu đồng (thuế GTGT 10%); 20/9, Công ty Lạc Việt bán cho Công ty Nam Hồng 20 bộ bàn ghế văn phòng với tổng giá 132 triệu đồng (Thuế GTGT 10%). Hợp đồng kinh tế giữa 2 công ty ghi rõ phương thức thanh toán bù trừ. Ngày 25/9, hai công ty làm biên bản bù trừ công nợ.

Kế toán tại Công ty Nam Hồng sẽ hạch toán như sau:

+ Khi bán hàng:

Nợ TK 131/LV: 110.000.000

Có TK 5111: 100.000.000

Có TK 3331: 10.000.000

+ Khi mua hàng

Nợ TK 153: 120.000.000

Nợ TK 133: 12.000.000

Có TK 331/LV: 132.000.000

+ Thanh toán bù trừ:

Nợ TK 331/LV: 110.000.000

Có TK 131/LV: 110.000.000

+ Thanh toán phần còn thiếu:

Nợ TK 331/LV: 22.000.000

Có TK 112: 22.000.000

4. Thủ tục thanh toán bù trừ công nợ

Đối với một người vừa là khách hàng vừa là nhà cung cấp sản phẩm, họ có cả khoản phải thu và khoản phải trả. Để giải quyết một khoản nợ phải trả, kế toán thường cần phải thực hiện thủ tục thanh toán bù trừ công nợ theo các bước sau:

Bước 1: Xác định loại hồ sơ nợ của đối tượng

Bước 2: Quyết toán công nợ phải thu, phải trả

Bước 3: Cập nhật công việc xử lý nợ vào sổ theo dõi riêng.

Mỗi tháng, đơn vị phải lập sổ đối chiếu công nợ, bao gồm:

- Số dư đầu kỳ

- Số phát sinh trong tháng

- Tổng số tiền trong tháng

Kế toán cần kiểm tra lại toàn bộ hóa đơn, chứng từ mua hàng của các đơn vị thành viên có công nợ cần đối chiếu.

Nếu hai bên có sai sót thì kế toán cần đối chiếu lại công nợ để làm rõ nguyên nhân. Ví dụ lỗi xuất phát từ bên B và liên quan đến số lượng hàng hóa thì bên A có quyền hủy biên bản đối chiếu công nợ. Được Bên B xác nhận và kiểm tra lại.

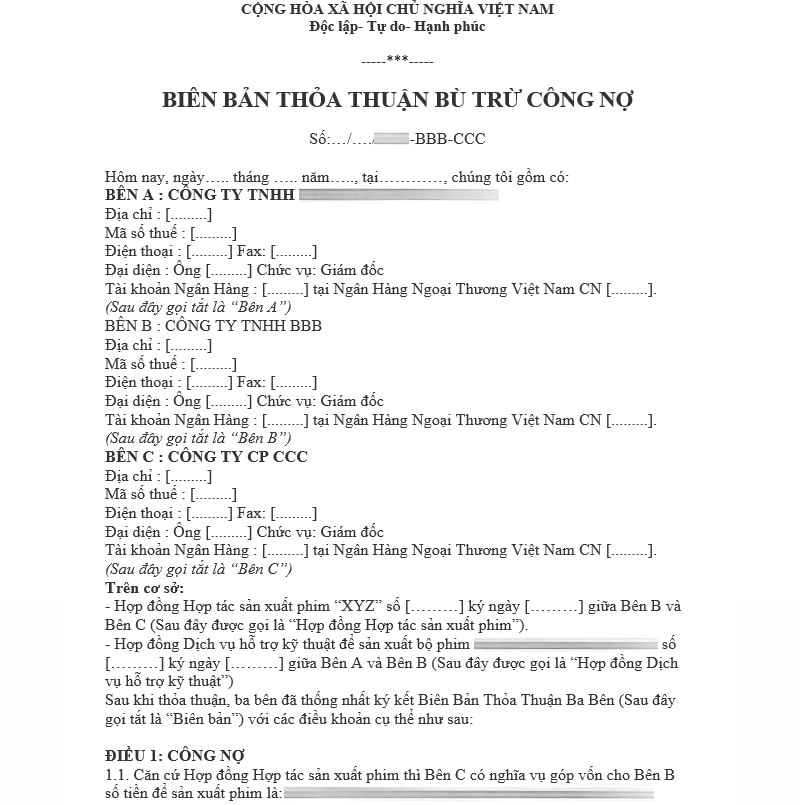

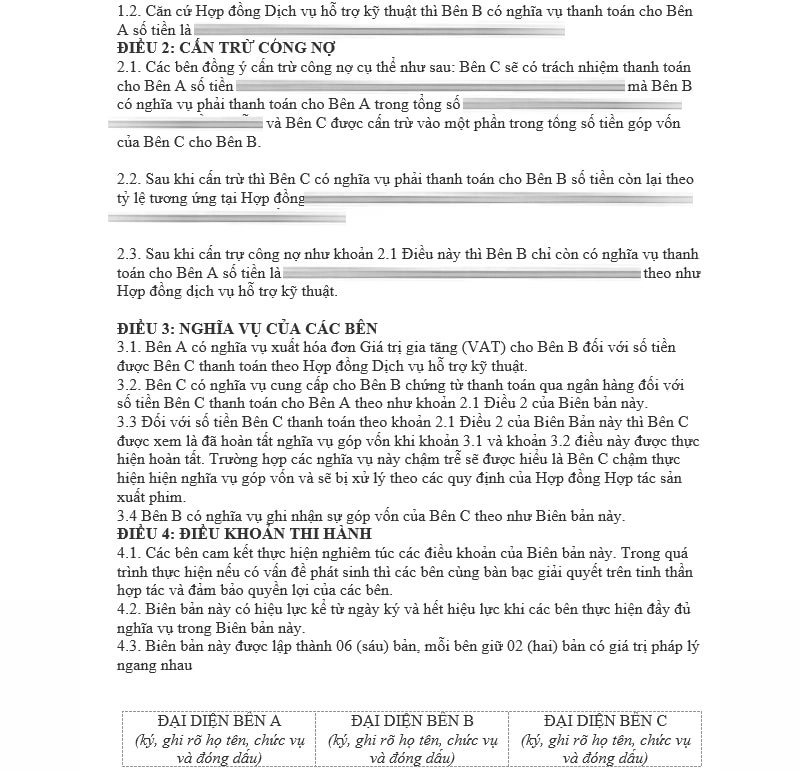

5. Mẫu biên bản bù trừ công nợ (2 bên, 3 bên)

Biên bản bù trừ công nợ phổ biến nhất với biên bản 2 bên và biên bản 3 bên. Mời các bạn đọc tham khảo 2 mẫu biên bản bù trừ công nợ phổ biến dưới đây.

#Mẫu biên bản bù trừ công nợ 2 bên

|

CÔNG TY … Số: … /BB-HH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc |

….. , ngày … tháng … năm 20..

BIÊN BẢN XÁC NHẬN BÙ TRỪ CÔNG NỢ

– Căn cứ hợp đồng mua bán số: …/HĐMB/… đã ký kết ngày … tháng … năm 20..

– Căn cứ vào tình hình thực tế của hai bên

Hôm nay tại trụ sở công ty …, đại diện hai bên công ty gồm có:

BÊN A: CÔNG TY …………………………………………………………………………………

Địa chỉ: ……………………………………………………………………………………………

MST: ……………………………………………………………………………………………

Đại diện: ………………………………………. Chức vụ: ………………………………………………….

Điện thoại: ………………………………………………

Và

BÊN B: CÔNG TY………………………………………………………………………………..

Địa chỉ: ……………………………………………………………………………….

MST: ……………………………………………………………………………….

Đại diện: ………………………………………. Chức vụ: ………………………………………

Điện thoại: ……………………………………………………………………………….

Hai bên A và Bên B cùng nhau xác nhận – đối chiếu công nợ từ ngày …/…/20… đến ngày …/…/20…

Điều 1. Công nợ phát sinh tăng

| Hợp đồng số | Hoá đơn số | Ngày hóa đơn | Mặt hàng | Số lượng (chiếc) | Số tiền phải thanh toán | Đã thanh toán |

| …/HĐMB/… | 00000100 | …/…/20… | … | … | … | … |

| Tổng cộng | … |

Điều 2. Công nợ phát sinh giảm

Theo hợp đồng mua bản số …/HĐMB/… đã ký ngày …/…/20… thì: “Nếu công ty … thanh toán tiền mua lược trước ngày …/…/20… thì sẽ được chiết khấu 2% trên tổng số tiền thanh toán;

Điều 3. Cần trừ công nợ

Hai bên đồng ý bù trừ công trừ công nợ như sau” Số tiền chiết khấu thanh toán (2.000.000) sẽ được cần trừ vào số tiền còn phải thanh toán khi bên mua thanh toán cho bên bản.

Biên bản này được lập thành 02 bản có giá trị như nhau. Mỗi bên giữ 02 bản.

| ĐẠI DIỆN BÊN MUA | ĐẠI DIỆN BÊN BÁN |

#Mẫu biên bản bù trừ công nợ 3 bên

6. Cách viết hóa đơn bù trừ công nợ

Trên hóa đơn bù trừ công nợ không thể thiếu các nội dung sau đây:

- Tên hóa đơn

- Ký, mã hiệu của hóa đơn

- Số liên của hóa đơn (Liên 1: Người bán lưu sổ, Liên 2: Người mua giữ)

- Thời gian lập hóa đơn (ngày/ tháng/ năm)

- Thông tin người bán và người mua gồm tên, địa chỉ, mã số thuế, số điện thoại và số tài khoản ngân hàng (nếu thanh toán bằng hình thức chuyển khoản)

- Hình thức thanh toán

- Bảng mô tả hàng hóa gồm số thứ tự, tên hàng hóa, dịch vụ, đơn vị tính, số lượng, đơn giá và thành tiền

- Tổng tiền hàng hóa, dịch vụ

- Tiền thuế giá trị gia tăng

- Tổng cộng tiền người mua phải thanh toán viết bằng số và viết bằng chữ (= Tổng tiền hàng hóa, dịch vụ + Tiền thuế giá trị gia tăng)

- Người mua hàng và người bán hàng ký, đóng dấu và ghi rõ họ tên