Giấy Báo Có Là Gì? Cách Viết Giấy Báo Có

1. Giấy báo có là gì?

Giấy báo có tiếng anh là gì?

Giấy báo có (Credit note) là một tài liệu thông báo cho tài khoản của bạn hoặc doanh nghiệp của bạn về số tiền đã nhận được, số tiền đó đã được trả từ đơn vị nào và với mục đích gì.

Giấy báo có của ngân hàng là gì?

Giấy báo có của ngân hàng là chứng từ xác nhận việc chuyển tiền vào tài khoản của bạn từ một người hoặc một địa điểm khác. Giấy báo có của ngân hàng sẽ chứa thông tin quan trọng về số tiền thay đổi và thời điểm chuyển khoản.

Vì vậy, có thể nói giấy báo có của ngân hàng có vai trò hết sức quan trọng đối với doanh nghiệp. Đây sẽ là bằng chứng cho thấy giao dịch đã được thực hiện thành công và nhân viên công ty phải thu thập đủ thông báo để đảm bảo an toàn cho công ty của họ.

Ủy nhiệm chi là giấy báo có hay nợ

Ủy nhiệm chi không phải là giấy báo có hay giấy báo nợ. Ủy nhiệm chi là chứng từ giao dịch do người trả tiền lập để ủy quyền cho ngân hàng thanh toán cho người thụ hưởng.

Ủy nhiệm chi do khách hàng lập, ký và gửi cho ngân hàng. Căn cứ theo đó, ngân hàng trích tiền từ tài khoản của khách hàng để chuyển cho người thụ hưởng trong ủy nhiệm chi. Nếu không có ủy nhiệm chi, ngân hàng không được tự động chuyển tiền.

Phân biệt giấy báo nợ và giấy báo có

– Giấy báo nợ là văn bản mà ngân hàng thông báo cho khách hàng về khoản nợ đến hạn thanh toán.

Đối với cả hai tài liệu, giấy báo có được sử dụng để thông báo cho chủ tài khoản rằng tiền đã được gửi vào tài khoản, trong khi giấy báo nợ được sử dụng để thông báo cho chủ tài khoản về số tiền mà họ cần phải trả.

– Người phát hành giấy báo có và giấy báo nợ thường là ngân hàng. Tuy nhiên, trong một số trường hợp, giấy báo có có thể do người bán hoặc đại lý phát hành, trong khi giấy báo nợ có thể do người mua hoặc khách hàng phát hành. Giấy báo có được viết bằng mực đỏ, giấy báo nợ được viết bằng mực xanh và được ghi vào sổ sách kế toán theo quy định.

– Giấy báo nợ được sử dụng làm cơ sở ghi sổ kế toán để phản ánh khoản nợ của doanh nghiệp trong khi giấy báo có thì ngược lại.

Xem thêm: Giấy chứng nhận xuất xứ hàng hóa

05 phương pháp xử lý quỹ tiền mặt bị âm hiệu quả nhất

Tổng Hợp Mẫu Phiếu Thu Mới Nhất – Hướng Dẫn Cách Viết Phiếu Thu

2. Tổng hợp mẫu giấy báo có

Dưới đây là một số mẫu giấy báo có của các ngân hàng và mẫu giấy báo có theo Thông tư 200, 133. Mời các bạn đọc tham khảo

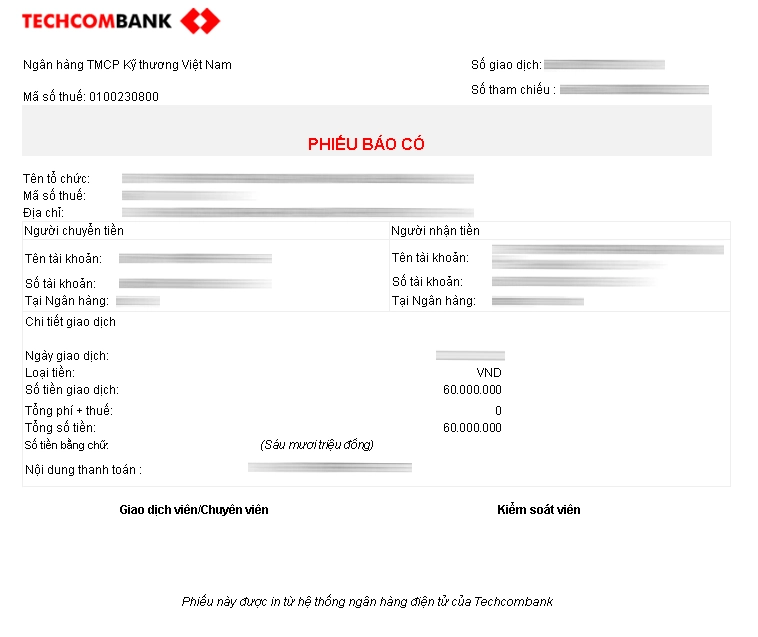

Mẫu giấy báo có của ngân hàng Techcombank

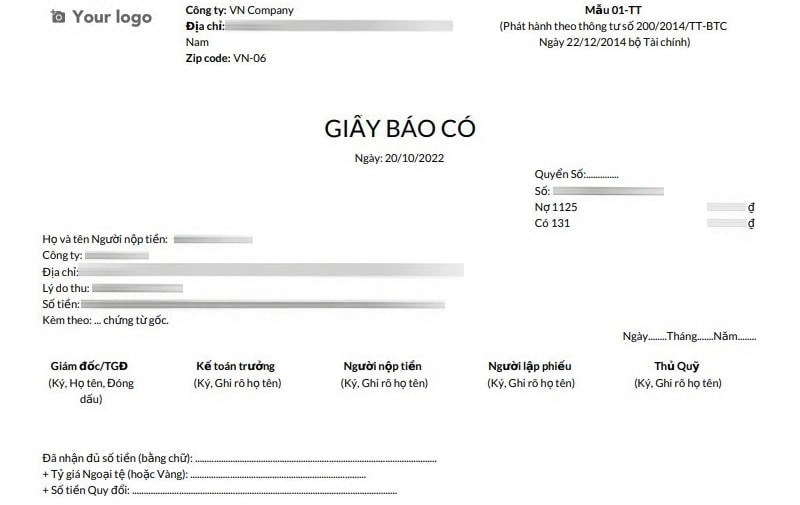

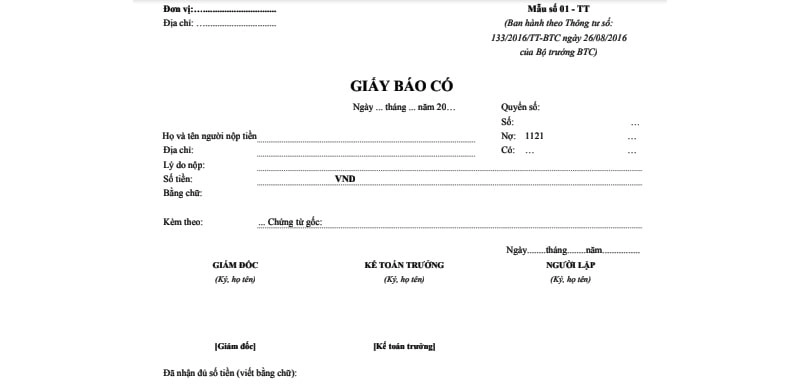

Mẫu giấy báo có theo Thông tư 200 và 133

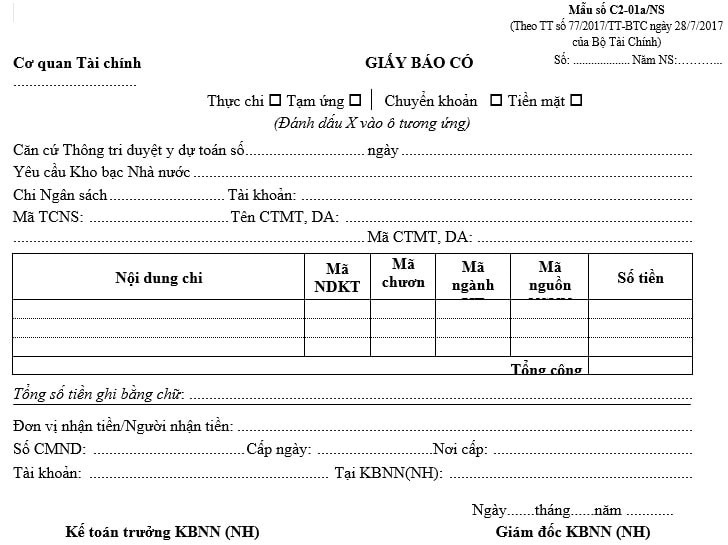

Mẫu giấy báo có theo Thông tư 77

Mẫu C2-01a/NS: Đây là mẫu giấy báo có được ban hành kèm theo TT 77/2017/TT-BTC hướng dẫn Chế độ kế toán Ngân sách nhà nước và hoạt động nghiệp vụ Kho bạc Nhà nước do Bộ trưởng Bộ Tài chính ban hành.

3. Cách viết giấy báo có

Giấy báo có là một chứng từ quan trọng trong nghiệp vụ kế toán. Vì vậy, kế toán phải có trách nhiệm và nhận thức đầy đủ các giấy tờ đó để lập báo cáo kế toán chính xác, đúng quy định cho công ty.

Hiện nay trên thị trường có rất nhiều ngân hàng đang hoạt động và mỗi ngân hàng lại có cách lập chứng từ khác nhau. Tuy nhiên, chúng chỉ khác nhau về hình thức trình bày, còn nội dung gần như giống nhau. Vì vậy, bạn có thể tham khảo những thông tin sau để điền vào giấy báo có của ngân hàng một cách chính xác, cụ thể như sau:

- Thông tin về doanh nghiệp, số tài khoản ngân hàng

- Thông tin chủ tài khoản

- Thông tin chuyển tiền

- Số tiền giao dịch và tiền tệ

- Thời gian giao dịch (ghi rõ ngày giờ)

- Ngân hàng phát hành và Ngân hàng nhận thanh toán

- Thông tin người chuyển tiề và nhận tiền

- Nội dung giao dịch

- Chữ ký của người phát hành giấy báo có

4. Hạch toán giấy báo có

Giấy báo có sẽ thể hiện những nội dung thanh toán khác nhau, kế toán cần xem xét và hạch toán giấy báo có theo từng trường hợp cụ thể. Một số trường hợp kế toán có thể tham khảo dưới đây.

1. Khi nhận tiền bán sản phẩm, dịch vụ bằng tiền gửi ngân hàng, hạch toán như sau:

Nợ TK 112 – Tiền gửi ngân hàng

Có TK 511 – Thu nhập về bán hàng và cung cấp dịch vụ

Có TK 333 – Thuế và các khoản phải nộp nhà nước

2. Khi tiền trợ cấp, trợ giá được chi ra từ ngân sách nhà nước dưới hình thức gửi ngân hàng, hạch toán như sau:

Nợ TK 112

Có TK 3339

3. Khi phát sinh thu nhập hoạt động tài chính và thu nhập khác về tiền gửi ngân hàng, hạch toán như sau:

Nợ TK 112

Có TK 515 – Doanh thu hoạt động tài chính

Có TK 711 – Thu nhập khác

TK 3331

4. Rút tiền mặt nộp vào tài khoản ngân hàng, hạch toán như sau:

Nợ TK 112

Có TK 111 – Tiền mặt

5. Khi nhận tiền ứng trước hoặc trả nợ bằng thư tín dụng của ngân hàng, hạch toán như sau:

Nợ TK 112

Tài khoản 131 – Các khoản phải thu của khách hàng

Tài khoản 113 – Vốn đang chuyển

6. Khi thu tiền ký quỹ và các khoản ký quỹ khác của doanh nghiệp dưới hình thức tiền gửi ngân hàng, hạch toán như sau:

Nợ các TK 1121, 1122

Có các TK 128, 131, 136, 141, 244, 344

7. Bán các khoản đầu tư dài hạn, ngắn hạn thu tiền gửi ngân hàng, phản ánh vào các tài khoản sau:

Nợ TK 1121, 1122

Nợ TK 635 – Chi phí tài chính

Có TK 121 – Chứng khoán kinh doanh

Có các TK 221, 222, 228

Có TK 515 – Thu từ hoạt động tài chính

8. Khi chủ sở hữu nhận phần vốn góp bằng tiền, phản ánh vào các tài khoản sau:

Nợ TK 112

Có TK 411 – Vốn đầu tư của chủ sở hữu

Xem thêm:

- Giấy Chứng Nhận Hun Trùng (Fumigation Certificate) Là Gì? Mới Nhất

- Mẫu Giấy Đề Nghị Thanh Toán – Hướng Dẫn Cách Viết Chi Tiết

- Mẫu Giấy Đề Nghị Tạm Ứng Mới Nhất