Quy trình ghi sổ kế toán

Như chúng ta đã biết, Kế toán là việc ghi chép, thu thập, xử lý và cung cấp các thông tin về tình hình hoạt động tài chính của một tổ chức, một doanh nghiệp, một cơ quan Nhà nước hoặc một doanh nghiệp kinh doanh tư nhân vào SỔ KẾ TOÁN. Vì vậy, câu hỏi mà đa số các bạn sinh viên đều thắc mắc rằng liệu Kế Toán sẽ ghi chép các nghiệp vụ đó ra sao và quy trình ghi sổ kế toán sẽ bao gồm các bước như thế nào ? Thì ở bài viết này, ACCTRAINING – Đào tạo kế toán sẽ giúp bạn giải đáp những câu hỏi đó để các bạn có một cái nhìn bao quát hơn nữa về ngành nghề này.

Trước khi đi vào tìm hiểu quy trình ghi sổ kế toán, chúng ta sẽ tìm hiểu về sổ kế toán, các loại sổ kế toán mà Doanh Nghiệp được sử dụng.

I. SỔ KẾ TOÁN LÀ GÌ ?

1.Khái niệm về sổ kế toán

♦ Sổ kế toán là những tờ sổ được xây dựng theo những mẫu nhất định có liên hệ chặt chẽ với nhau, dùng để ghi chép các nghiệp vụ kinh tế theo đúng phương pháp kế toán, trên cơ sở số liệu của chứng từ kế toán, nhằm cung cấp thông tin phục vụ công tác lãnh đạo và quản lý các hoạt động kinh tế tài chính trong đơn vị. VD : sổ nhật kí chung, số cái tài khoản.

Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán.

+ Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn sửa đổi, bổ sung Luật kế toán.

+ Doanh nghiệp được tự xây dựng biểu mẫu sổ kế toán cho riêng mình nhưng phải đảm bảo cung cấp thông tin về giao dịch kinh tế một cách minh bạch, đầy đủ, dễ kiểm tra, dễ kiểm soát và dễ đối chiếu( Trường hợp không tự xây dựng biểu mẫu sổ kế toán, doanh nghiệp có thể áp dụng biểu mẫu sổ kế toán theo hướng dẫn tại phụ lục số 4 Thông tư này nếu phù hợp với đặc điểm quản lý và hoạt động kinh doanh của mình.)

+ Tùy theo đặc điểm hoạt động và yêu cầu quản lý, doanh nghiệp được tự xây dựng hình thức ghi sổ kế toán cho riêng mình trên cơ sở đảm bảo thông tin về các giao dịch phải được phản ánh đầy đủ, kịp thời, dễ kiểm tra, kiểm soát và đối chiếu ( Trường hợp không tự xây dựng hình thức ghi sổ kế toán cho riêng mình, doanh nghiệp có thể áp dụng các hình thức sổ kế toán được hướng dẫn trong phụ lục số 4 Thông tư này để lập Báo cáo tài chính nếu phù hợp với đặc điểm quản lý và hoạt động kinh doanh của mình )

2. Các loại sổ kế toán

Sổ kế toán bao gồm : Sổ kế toán tổng hợp và sổ kế toán chi tiết

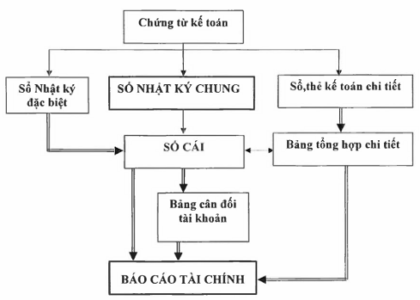

❌❌ Sổ kế toán tổng hợp bao gồm : Sổ nhật ký và Sổ cái

♦ Sổ Nhật ký: dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh trong từng kỳ kế toán và trong một niên độ kế toán theo trình tự thời gian và quan hệ đối ứng các tài khoản của các nghiệp vụ đó. Số liệu kế toán trên sổ Nhật ký phản ánh tổng số phát sinh bên Nợ và bên Có của tất cả các tài khoản kế toán sử dụng ở doanh nghiệp. Sổ Nhật ký phải phản ánh đầy đủ các nội dung sau:

- Ngày, tháng ghi sổ;

- Số hiệu và ngày, tháng của chứng từ kế toán dùng làm căn cứ ghi sổ;

- Tóm tắt nội dung của nghiệp vụ kinh tế, tài chính phát sinh;

- Số tiền của nghiệp vụ kinh tế, tài chính phát sinh.

♦ Sổ Cái: dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh trong từng kỳ và trong một niên độ kế toán theo các tài khoản kế toán được quy định trong chế độ tài khoản kế toán áp dụng cho doanh nghiệp. Số liệu kế toán trên Sổ Cái phản ánh tổng hợp tình hình tài sản, nguồn vốn, tình hình và kết quả hoạt động sản xuất, kinh doanh của doanh nghiệp. Sổ Cái phải phản ánh đầy đủ các nội dung sau:

- Ngày, tháng ghi sổ;

- Số hiệu và ngày, tháng của chứng từ kế toán dùng làm căn cứ ghi sổ;

- Tóm tắt nội dung của nghiệp vụ kinh tế, tài chính phát sinh;

- Số tiền của nghiệp vụ kinh tế, tài chính phát sinh ghi vào bên Nợ hoặc bên Có của tài khoản.

♦ Số kế toán chi tiết, gồm: Sổ, thẻ kế toán chi tiết.

- Sổ, thẻ kế toán chi tiết dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến các đối tượng kế toán cần thiết phải theo dõi chi tiết theo yêu cầu quản lý.

- Số liệu trên sổ, thẻ kế toán chi tiết cung cấp các thông tin phục vụ cho việc quản lý từng loại tài sản, nguồn vốn, doanh thu, chi phí chưa được phản ánh trên sổ Nhật ký và Sổ Cái.

- Số lượng, kết cấu các sổ, thẻ kế toán chi tiết không quy định bắt buộc. Các doanh nghiệp căn cứ vào quy định mang tính hướng dẫn của Nhà nước về sổ, thẻ kế toán chi tiết và yêu cầu quản lý của doanh nghiệp để mở các sổ, thẻ kế toán chi tiết cần thiết, phù hợp.

II. QUY TRÌNH GHI SỔ KẾ TOÁN

1. Mở sổ

- Việc mở sổ sách kế toán được thực hiện vào đầu kỳ kế toán năm.

- Với doanh nghiệp mới đi vào hoạt động thì sổ được mở từ ngày thành lập.

- Người đại diện theo pháp luật của doanh nghiệp và kế toán trưởng là người có trách nhiệm ký duyệt vào sổ kế toán ghi bằng tay trước ghi sử dụng hoặc file in ra từ máy tính.

- Sổ kế toán có thể để rời hoặc đóng thành quyển. Với tờ rời, vào cuối kỳ phải đóng thành tập để lưu trữ.

- Các thủ tục cần thực hiện trước khi sử dụng sổ kế toán

+ Với sổ là tờ rời: đầu mỗi sổ tờ rời phải ghi đầy đủ tên doanh nghiệp, số thứ tự của từng tờ sổ – tên sổ – tháng sử dụng – tên người giữ sổ và thực hiện việc ghi sổ. Các sổ tờ rời cần phải được phân loại, sắp xếp theo thứ tự các tài khoản kế toán để dàng tìm kiếm, tra cứu sau này. Giám đốc doanh nghiệp hoặc người được ủy quyền phải ký, đóng dấu vào tờ rời và ghi vào sổ đăng ký sử dụng thì tờ rời đó mới có giá trị sử dụng.

+ Với sổ kế toán dạng quyển: tại trang đầu của sổ phải ghi rõ tên công ty, tên sổ, ngày mở sổ, niên độ kế toán, kỳ ghi sổ, ngày kết thúc ghi sổ, ngày chuyển giao cho người khác, họ tên – chữ ký người giữ và ghi sổ + người đại diện theo pháp luật của doanh nghiệp + kế toán trưởng. Sổ kế toán dạng quyển phải được đánh số trang rõ ràng và giữa hai trang phải được đóng dấu giáp lai.

– Giữa hai trang quyển sổ kế toán phải được đóng dấu giáp lai

2. Ghi sổ

– Mọi số liệu đưa vào sổ kế toán phải dựa vào các chứng từ kế toán đã đảm bảo tính pháp lý.

– Mỗi doanh nghiệp sẽ lựa chọn một hình thức ghi sổ kế toán phù hợp với đặc điểm hoạt động sản xuất, kinh doanh; điều kiện trang thiết bị và kế toán viên dựa vào đó để áp dụng:

- Hình thức kế toán trên máy vi tính

- Hình thức kế toán chứng từ ghi sổ

- Hình thức kế toán nhật ký – chứng từ

- Hình thức kế toán nhật ký chung

- Hình thức kế toán nhật ký – sổ cái

3. Khóa sổ

Việc tiến hành khóa sổ kế toán được thực hiện trước khi lập báo cáo tài chính. Ngoài ra, trong trường hợp cần kiểm kê hoặc có yêu cầu của cơ quan nhà nước thì sổ kế toán cũng sẽ được khóa lại.

4. Sửa chữa thông tin trong sổ kế toán

? Với trường hợp ghi chép bằng tay, kế toán viên có thể áp dụng các phương pháp sau:

- Phương pháp ghi số âm (ghi đỏ)

- Phương pháp ghi cải chính

- Phương pháp ghi bổ sung

? Nếu là trường hợp ghi sổ kế toán bằng máy tính thì áp dụng phương pháp ghi số âm hoặc ghi bổ sung:

- Trước khi nộp báo cáo tài chính cho cơ quan nhà nước mà phát hiện có sai sót trong sổ kế toán thì tiến hành sửa chữa trực tiếp sổ kế toán của năm đó trên máy tính.

- Nếu đã nộp BCTC rồi mới phát hiện sai sót thì bên cạnh việc sửa trực tiếp trong sổ kế toán phải ghi chú thêm nội dung sửa vào dòng cuối của sổ kế toán năm đó.

– Khi báo cáo quyết toán năm của doanh nghiệp đã được duyệt hoặc công tác thanh – kiểm tra đã kết thúc, nếu có quyết định phải sửa chữa lại số liệu trên báo cáo tài chính – liên quan với số liệu đã ghi trong sổ kế toán thì nhân viên kế toán phải tiến hành sửa lại thông tin trong sổ kế toán + số dư của những tài khoản kế toán có liên quan theo phương pháp được doanh nghiệp áp dụng.

Như vậy, ACCTRAINING – Đào tạo kế toán đã cung cấp cho các bạn những kiến thức cơ bản về sổ kế toán và quy trình ghi số kế toán. Nếu bạn muốn học thêm về khóa học KẾ TOÁN TỔNG HỢP THỰC HÀNH hãy đăng kí học ngay tại ACCTRAINING – Đào tạo kế toán , Học kế toán tổng hợp thực hành dạy kèm quận hai bà trưng

ACCTRAINING – Đào tạo kế toán , Học kế toán tổng hợp thực hành dạy kèm quận hai bà trưng

Chuyên đào tạo các khóa học kế toán thực hành và làm dịch vụ kế toán thuế trọn gói tốt nhất thị trường

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng 15 năm kinh nghiệm)

HOTLINE: 0338714414 / Facebook: acc training – đào tạo kế toán / Add: 1B/59/176 Trương Định, Hai Bà Trưng, Hà Nội.