Đối tượng ghi chép của kế toán

Trong xã hội ngày nay, hoạt động kế toán là một ngành nghề đóng vai trò vô cùng quan trọng và không thể thiếu trong quá trình phát triển của Doanh nghiệp, đồng thời là công cụ đắc lực cho nền quản lý kinh tế của Đất Nước. Nếu như ngành nghề này có tầm quan trọng đặc biệt như vậy, thì đã bao giờ bạn tự hỏi : bản chất kế toán là gì, và đối tượng của kế toán bao gồm những gì ? Ở bài viết dưới đây, ACCTRAINING – Đào tạo kế toán sẽ giúp bạn có câu trả lời bao quát cho câu hỏi này.

I. Bản chất của kế toán.

1.1. Kế toán là gì ?

Kế toán là việc ghi chép, thu thập, xử lý và cung cấp các thông tin về tình hình hoạt động tài chính của một tổ chức, một doanh nghiệp, một cơ quan Nhà nước hoặc một doanh nghiệp kinh doanh tư nhân…

1.2. Nhiệm vụ của kế toán

- Thu nhập xử lý thông tin, số liệu kế toán theo đối tượng và nội dung công việc kế toán, theo chuẩn mực và chế độ kế toán.

- Ghi chép, tính toán, phản ánh số hiện có, tình hình luân chuyển và sử dụng tài sản, vật tư, tiền vốn; quá trình và kết quả hoạt động sản xuất kinh doanh (SXKD) và tình hình sử dụng kinh phí (nếu có) của đơn vị.

- Kiểm tra, giám sát các khoản thu, chi tài chính, nghĩa vụ thu, nộp, thanh toán nợ; kiểm tra việc quản lý, sử dụng tài sản và nguồn hình thành tài sản; phát hiện và ngăn ngừa các hành vi vi phạm pháp luật về tài chính, kế toán.

- Phân tích thông tin, số liệu kế toán; tham mưu, đề xuất các giải pháp phục vụ yêu cầu quản trị và quyết định kinh tế, tài chính của đơn vị kế toán.

- Cung cấp thông tin, số liệu kế toán theo quy định của pháp luật.

1.2 Chức năng của kế toán

- Giúp cho doanh nghiệp theo dõi thường xuyên tình hình hoạt động sản xuất kinh doanh của mình: quá trình sản xuất, theo dõi thị trường… Nhờ đó, người quản lý điều hành trôi chảy các hoạt động, quản lý hiệu quả, kiểm soát nội bộ tốt.

- Cung cấp tài liệu cho doanh nghiệp làm cơ sở hoạch định chương trình hành động cho từng giai đoan, từng thời kỳ. Nhờ đó người quản lý tính được hiệu quả công việc, vạch ra hướng hoạt động cho tương lai. Triển khai và thực hiện các hệ thống quản lý thông tin để thúc đẩy việc thực thi các chiến lược, kế hoạch và ra quyết định của ban quản trị.

- Là cơ sở pháp lý để giải quyết tranh tụng khiếu tố, với tư cách là bằng chứng về hành vi thương mại.

- Cơ sở đảm bảo vững chắc trong giao dịch buôn bán.

- Là cơ sở cho người quản lý ra các quyết định phù hợp: Quản lý hạ giá thành, quản lý doanh nghiệp kịp thời.

- Cung cấp một kết quả tài chính rõ ràng, không thể chối cãi được.

- Duy trì và phát triển các mối liên kết trong doanh nghiệp.

- Quản lý các chi phí dựa trên việc lập kế hoạch và dự báo ngân sách chi tiết, hạn chế tối đa chi phí không cần thiết.

- Quản lý rủi ro và thực hiện bảo hiểm cho doanh nghiệp.

- Thường xuyên cập nhật thông tin về tài chính và các thông tin liên quan tới cổ đông trong và ngoài công ty (quyền và trách nhiệm mới, các văn bản về luật, chủ nợ, nhà băng, nhà đầu tư…) theo một cách thức tạo dựng sự tin tưởng cao nhất từ phía đối tác dành cho doanh nghiệp…

- Thực hiện các công việc liên quan đến quyền và nghĩa vụ nộp thuế của doanh nghiệp: kê khai thuế GTGT, thuế TNDN, thuế TNCN và các loại thuế khác hàng tháng, hàng quý, hàng năm.

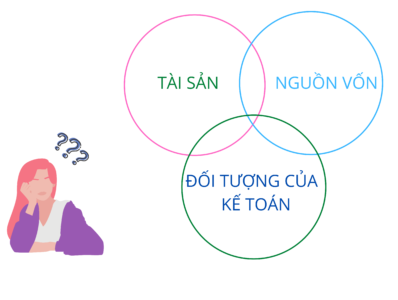

II. Đối tượng chi chép của kế toán

Đối tượng ghi chép của Kế Toán bao gồm TÀI SẢN và NGUỒN VỐN  1. Tài sản là tất cả những nguồn lực do doanh nghiệp kiểm soát, nắm giữ và có thể thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản đó. Tài sản được ghi trên bảng cân đối kế toán của doanh nghiệp biểu hiện dưới hình thái vật chất như nhà xưởng, máy móc, thiết bị, vật tư hàng hóa hoặc không thể hiện dưới hình thái vật chất như bản quyền, bằng sáng chế.

1. Tài sản là tất cả những nguồn lực do doanh nghiệp kiểm soát, nắm giữ và có thể thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản đó. Tài sản được ghi trên bảng cân đối kế toán của doanh nghiệp biểu hiện dưới hình thái vật chất như nhà xưởng, máy móc, thiết bị, vật tư hàng hóa hoặc không thể hiện dưới hình thái vật chất như bản quyền, bằng sáng chế.

??Phân loại tài sản

– Tài sản ngắn hạn:

Tài sản ngắn hạn của doanh nghiệp là những tài sản thuộc quyền sở hữu và quản lý của doanh nghiệp, có thời gian sử dụng, luân chuyển, thu hồi vốn trong một kỳ kinh doanh hoặc trong một năm. Tài sản ngắn hạn của doanh nghiệp có thể tồn tại dưới hình thái tiền, hiện vật (vật tư, hàng hóa), dưới dạng đầu tư ngắn hạn và các khoản nợ phải thu.

Tài sản ngắn hạn của doanh nghiệp bao gồm: Vốn bằng tiền; Các khoản đầu tư tài chính ngắn hạn; Các khoản phải thu; Hàng tồn kho và các tài sản ngắn hạn khác. Thuộc loại tài khoản này còn bao gồm tài khoản chi sự nghiệp.

– Tài sản dài hạn: Tài sản dài hạn của doanh nghiệp gồm: Tài sản cố định (TSCĐ) hữu hình, TSCĐ vô hình, TSCĐ thuê tài chính, bất động sản đầu tư, đầu tư vào công ty con, đầu tư vào công ty liên kết, đầu tư góp vốn liên doanh, đầu tư dài hạn khác và đầu tư XDCB ở doanh nghiệp, chi phí trả trước dài hạn, tài sản thuế thu nhập hoãn lại.

⚠️⚠️Nguyên tắc kế toán Tài sản dài hạn:

- Trong mọi trường hợp, kế toán TSCĐ phải tôn trọng nguyên tắc đánh giá theo nguyên giá (Giá thực tế hình thành TSCĐ) và giá trị còn lại của TSCĐ.

- Kế toán TSCĐ phải phản ánh được 3 chỉ tiêu giá trị của TSCĐ: Nguyên giá, giá trị hao mòn và giá trị còn lại của TSCĐ.

Giá trị còn lại = Nguyên giá – Giá trị đã hao mòn của TSCĐ.

- Kế toán phải phân loại TSCĐ theo đúng phương pháp phân loại đã được quy định trong các báo cáo kế toán, thống kê và phục vụ cho công tác quản lý, tổng hợp chỉ tiêu của Nhà nước.

- Đối với các khoản đầu tư tài chính dài hạn như: Đầu tư chứng khoán dài hạn, đầu tư góp vốn liên doanh, đầu tư kinh doanh bất động sản,… kế toán phải phản ánh số hiện có và tình hình tăng, giảm theo giá thực tế (đối với các loại chứng khoán, bất động sản,… các khoản vốn góp liên doanh). Đồng thời phải mở sổ kế toán chi tiết để theo dõi từng khoản đầu tư tài chính dài hạn và các khoản chi phí (nếu có), lãi phát sinh từ hoạt động đầu tư tài chính dài hạn.

2. Nguồn vốn: Nguồn vốn là nguồn hình thành lên tài sản, là những quan hệ tài chính mà thông qua đó đơn vị có thể khai thác hay huy động một số tiền nhất định để đầu tư tài sản. Nguồn vốn cho biết tài sản của đơn vị do đâu mà có và đơn vị phải có trách nhiệm kinh tế, pháp lý gì đối với tài sản của mình. Căn cứ vào nguồn hình thành (nguồn

tài trợ) toàn bộ nguồn vốn của doanh nghiệp được chia thành 2 loại: Nợ phải trả và nguồn vốn chủ sở hữu.

??Phân loại nguồn vốn :

– Vốn góp chủ sở hữu: Là nguồn góp ban đầu do chủ doanh nghiệp bỏ ra để phục vụ cho hoạt động sản xuất kinh doanh hoặc lợi nhuận thu được từ hoạt động sản xuất kinh doanh.

VD : Chị Nga sở hữu và điều hành, quản lý một công ty sản xuất bánh kẹo. Và chị Nga muốn xác định vốn chủ sở hữu doanh nghiệp, công ty của mình.

Giá trị tài sản ước tính là 5 tỷ đồng. Tổng giá trị thiết bị máy móc nhà xưởng sản xuất của chị là 2tỷ đồng. Số hàng tồn kho và vật tư hiện tại có giá trị là 1,5 tỷ đồng và các khoản phải thu của công ty là 1 tỷ đồng.

Hiện tại công của chị đang nợ 100 triệu đồng tiền lương nhân viên và 1 tỷ đồng để mua thêm các thiết bị máy móc cho bên sản xuất

Để tính toán vốn chủ sở hữu của mình, Chị Nga phải tính theo công thức sau :

Vốn chủ sở hữu của công ty = (Tổng giá trị – Tổng nợ phải trả) = (5t+2t+1,5t+1t) – (100tr+1t) = 9,5t-1,1t = 8,4t

– Nợ phải trả: là nghĩa vụ hiện tại của Doanh nghiệp phát sinh từ các giao dịch và các sự kiện đã qua mà Doanh nghiệp phải có trách nhiệm thanh toán bằng các nguồn lực của mình

VD: Nợ phải trả lương nhân viên, nợ phải trả nhà cung cấp

| STT | NGHIỆP VỤ | TÀI SẢN | NGUỒN VỐN |

| 1 |

Khách hàng trả tiền mua chịu kỳ trước bằng tiền mặt 10.000.000 vnđ |

-Tiền mặt: 10.000.000 vnđ tăng -Phải thu khách hàng: 10.000.000 vnđ giảm |

|

| 2 |

Dùng TGNH trả nợ cho người bán 30.000.000 vnđ |

-TGNH: 30.000.000 vnđ giảm |

– Phải trả nhà cung cấp: 30.000.000 vnđ giảm |

| 3 |

Vay ngắn hạn ngân hàng 20.000.000 vnđ |

-TGNH: 20.000.000 vnđ tăng |

– Vay ngắn hạn: 20.000.000 vnđ tăng |

| 4 |

Mua nguyên vật liệu giá trị nhập kho 20.000.000 vnđ chưa trả tiền người bán |

-NVL: 20.000.000 vnđ tăng |

– Phải trả người bán: 20.000.000 VNĐ tăng |

| 5 |

Tạm ứng cho nhân viên 40.000.000 vnđ đi mua hàng |

-Tạm ứng: 40.000.000 vnđ tăng -Tiền mặt: 40.000.000 vnđ giảm |

|

| 6 |

Mua máy tích Acer laptop cho trưởng phòng Marketing mới trị giá 40.000.000 vnđ, thanh toán bằng TGNH |

-TSCĐ: 40.000.000 vnđ tăng -TGNH: 40.000.000 giảm |

|

| 7 |

Trả lương nhân viên 40.000.000 vnđ bằng tiền mặt |

-Tiền mặt: 40.000.000 vnđ giảm |

– Lương phải trả CNV: 40.000.000 vnđ giảm |

| 8 |

Mua một bộ điều hòa LG trị giá 50.000.000 vnđ lắp vào phòng ban giám đốc, thanh toán bằng TGNH |

-TSCĐ: 50.000.000 vnđ tăng -TGNH: 50.000.000 vnđ giảm |

|

| 9 |

Công ty chuyển khoản 100.000.000 vnđ để trả nợ nhà cung cấp |

-TGNH: 100.000.000 vnđ giảm |

– Nợ phải trả nhà cung cấp: 100.000.000 vnđ giảm |

Như vậy,ACCTRAINING – Đào tạo kế toán đã cung cấp cho các bạn những kiến thức cơ bản về đối tượng ghi chép của Kế Toán. Nếu bạn muốn học thêm về khóa học KẾ TOÁN TỔNG HỢP THỰC HÀNH hãy đăng kí học ngay tại ACCTRAINING – Đào tạo kế toán , Học kế toán tổng hợp thực hành dạy kèm quận hai bà trưng .

Nếu như bạn muốn theo học kế toán thì có thể liên hệ

ACCTRAINING – Đào tạo kế toán , Học kế toán tổng hợp thực hành dạy kèm quận hai bà trưng

Chuyên đào tạo các khóa học kế toán thực hành và làm dịch vụ kế toán thuế trọn gói tốt nhất thị trường

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng 15 năm kinh nghiệm)

HOTLINE: 0338714414 / Facebook: acc training – đào tạo kế toán / Add: 1B/59/176 Trương Định, Hai Bà Trưng, Hà Nội