Phương pháp giá đơn vị bình quân (AVCO)

1. Phương pháp giá bình quân cuối kỳ dự trữ

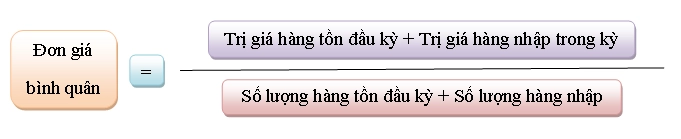

Đặc điểm của phương pháp bình quân cuối kỳ dự trữ là kế toán phải tính đơn giá bình quân của hàng tồn và nhập trong kỳ để làm giá xuất kho.

Theo phương pháp này, kế toán phải đến cuối kỳ mới tính đơn giá bình quân và giá trị hàng xuất kho.

Ví dụ: Tại một doanh nghiệp trong tháng 3 năm N có tình hình vật tư như sau:

– Vật tư tồn đầu tháng: 4.000 kg, đơn giá 30.000 đồng/kg

– Tình hình nhập xuất trong tháng:

- Ngày 03: nhập kho 4.000 kg, đơn giá nhập 30.500 đồng/kg

- Ngày 08: xuất sử dụng 5.000 kg

- Ngày 15: nhập kho 4.000 kg, đơn giá nhập 30.800 đồng/kg

- Ngày 20: nhập 2.000 kg, đơn giá nhập 31.000 đồng/kg

- Ngày 21: xuất sử dụng 5.500 kg.

– Trị giá hàng tồn đầu kỳ = 4.000 x 30.000 = 120.000.000 đ

– Trị giá hàng nhập trong kỳ = 4.000 x 30.500 + 4.000 x 30.800 + 2.000 x 31.000 = 307.200.000 đ

– Số lượng hàng trong kỳ = 4.000 + 4.000 + 4.000 + 2.000 = 14.000 kg

– Đơn giá bình quân = (120.000.000 + 307.200.000) / 14.000 = 30.514 đ/kg

– Trị giá vật liệu xuất:

- Ngày 08 = 5.000 x 30.514 = 152.570.000 đ

- Ngày 21 = 5.500 x 30.514 = 167.827.000 đ

- Tổng = 320.397.000 đ

– Trị giá vật liệu tồn kho = 120.000.000 + 307.200.000 – 320.397.000 = 106.803.000 đ