Mẫu Biên Bản Điều Chỉnh Hóa Đơn Viết Sai

1. Biên bản điều chỉnh hóa đơn là gì?

Trong quá trình làm nghiệp vụ, kế toán có thể bị mắc những sai sót về ngày, về số tiền hàng, địa chỉ hoặc nội dung của hóa đơn. Chính vì thế, biên bản điều chỉnh được lập cùng với hóa đơn điều chỉnh để giúp kế toán sửa các lỗi sai này.

2. Khi nào cần lập biên bản điều chỉnh hóa đơn điện tử?

Theo Khoản 3 Điều 20 Thông tư 39/2014/TT-BTC

“3. Trường hợp hóa đơn đã lập và giao cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai thuế, sau đó phát hiện sai sót thì người bán và người mua phải lập biên bản hoặc có thỏa thuận bằng văn bản ghi rõ sai sót, đồng thời người bán lập hóa đơn điều chỉnh sai sót. Hóa đơn ghi rõ điều chỉnh (tăng, giám) số lượng hàng hóa, giá bán, thuế suất thuế giá trị gia tăng…, tiền thuế giá trị gia tăng cho hóa đơn số…, ký hiệu… Căn cứ vào hóa đơn điều chỉnh, người bán và người mua kê khai điều chỉnh doanh số mua, bán, thuế đầu ra, đầu vào. Hóa đơn điều chỉnh không được ghi số âm (-)”

Như vậy, trường hợp doanh nghiệp sử dụng hóa đơn điện tử để xuất hàng hóa, dịch vụ phát hiện ra sai sót trong nội dung sẽ được xử lý như sau:

TH1: Hóa đơn điện tử có sai sót đã lập và gửi cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ; hoặc hóa đơn điện tử đã lập và gửi cho người mua, người bán và người mua chưa kê khai thuế thì xử lý như sau:

⇒ Hủy hóa đơn điện tử khi đã có sự đồng ý và xác nhận của cả 2 bên bán và mua và có hiệu lực theo đúng thời hạn 2 bên bán và mua thỏa thuận. Hóa đơn điện tử đã hủy nhưng vẫn phải lưu trữ theo thời gian quy định.

⇒ Bên bán lập hóa đơn điện tử mới theo đúng quy định để gửi cho bên mua. Trên hóa đơn điện tử mới phải có dòng chữ “hóa đơn này thay thế hóa đơn số…, ký hiệu, gửi ngày tháng năm”.

TH2: Hóa đơn điện tử có sai sót đã gửi cho người mua, đã giao hàng hóa, cung ứng dịch vụ. Người bán và người mua đã kê khai thuế thì bên bán xử lý như sau:

⇒ Lập biên bản điều chỉnh hóa đơn có chữ ký điện tử của cả hai bên ghi rõ sai sót

⇒ Bên bán lập hóa đơn điện tử điều chỉnh sai sót.

⇒ Sau khi xuất Hóa đơn điều chỉnh thì cả 2 bên thực hiện kê khai điều chỉnh theo quy định của pháp luật về quản lý thuế và hóa đơn hiện hành.

Như vậy, trong TH2 ở trên, kế toán cần lập biên bản điều chỉnh hóa đơn để ghi nhận sai sót và căn cứ để lập hóa đơn điện tử điều chỉnh.

Các khoản nộp thuế có được tính là chi phí hợp lý không?

3. Mẫu biên bản điều chỉnh hóa đơn điện tử mới nhất

Tùy vào sai sót trên hóa đơn điện tử mà kế toán cần sử dụng các mẫu biên bản điều chỉnh tương ứng. Tham khảo một số mẫu biên bản điều chỉnh hóa đơn thường gặp dưới đây

#Mẫu biên bản điều chỉnh hóa đơn điện tử

#Mẫu biên bản điều chỉnh hóa đơn sai địa chỉ

| CÔNG TY CỔ PHẦN MISA | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| KẾ TOÁN MISA | Độc lập – Tự do – Hạnh phúc |

| Số……………. | ……, ngày………tháng………năm ……. |

BIÊN BẢN ĐIỀU CHỈNH HÓA ĐƠN SAI SÓT

Căn cứ Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ tài chính

Căn cứ Thông tư số 26/2015/TT-BTC ngày 27/2/2015 của Bộ tài chính

Hôm nay, ngày …. tháng … năm …, tại văn phòng Công ty…………, chúng tôi gồm có:

Bên A: Công ty cổ phần MISA

Do ông: …………………….., chức vụ: Giám đốc, làm đại diện.

Địa chỉ: ……………………………….

Điện thoại: ……………………….; Email: …………………………

Mã số thuế: …………………………

Bên B: …………………………………………….

Do ông (bà):………….. , chức vụ: ……, làm đại diện.

Địa chỉ: ………………..

Điện thoại: ……………; Email: …………………

Mã số thuế: ……………..

Hai bên thống nhất lập biên bản điều chỉnh hoá đơn GTGT số………., ký hiệu………ngày ……….đã kê khai vào kỳ Quý ………., cụ thể như sau:

Lý do điều chỉnh: Do ghi sai địa chỉ công ty mua hàng.

NỘI DUNG TRƯỚC KHI ĐIỀU CHỈNH:

Địa chỉ: Tầng 9, toà nhà Technosoft, 8 Phố Duy Tân, Dịch Vọng Hậu, Cầu Giấy, Hà Nội.

HAI BÊN THỐNG NHẤT ĐIỀU CHỈNH LẠI ĐỊA CHỈ NHƯ SAU:

Địa chỉ: Tầng 9, toà nhà Technosoft, số 8 Phố Duy Tân, phường Dịch Vọng Hậu, quận Cầu Giấy, TP. Hà Nội.

Biên bản được lập thành 02 (hai) bản, mỗi bên giữ 01 (một) bản, có giá trị pháp lý như nhau.

| ĐẠI DIỆN BÊN A | ĐẠI DIỆN BÊN B |

| (Ký, ghi rõ họ tên) | (Ký, ghi rõ họ tên) |

#Mẫu biên bản điều chỉnh hóa đơn sai mã số thuế

|

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc BIÊN BẢN ĐIỀU CHỈNH HÓA ĐƠN ĐIỆN TỬ CÓ SAI SÓT (Số:…………… ) Căn cứ vào hợp đồng kinh tế số ………….ký ngày ……….. Căn cứ Nghị định 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 quy định về hoá đơn, chứng từ. Căn cứ Thông tư 78/2021/TT-BTC ngày 17 tháng 9 năm 2021 hướng dẫn thực hiện một số điều của Luật Quản lý thuế, Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ. Căn cứ thỏa thuận giữa các bên. Hôm nay, ngày …tháng.. năm 2022 hai bên chúng tôi gồm có: Đơn vị bán hàng: CÔNG TY……………….. Mã số thuế :………………………….. Địa chỉ : ……………………………… Đại diện:………………………….. Số điện thoại: ………………………….. Chức vụ: ………………………….. Đơn vị mua hàng: CÔNG TY ………………….. Mã số thuế : ………………….. Địa chỉ : ……………………………… Đại diện:………………………….. Số điện thoại: ………………………….. Chức vụ: ………………………….. Hai bên thống nhất lập biên bản này để điều chỉnh hoá đơn số ……………., ký hiệu…… , ngày ……….., mã cơ quan thuế ……………… Lý do điều chỉnh: Hóa đơn điện tử viết mã số thuế người mua. Cụ thể như sau: 1. Nội dung đã ghi sai: tại hóa đơn số ……………, ký hiệu ………………, ngày ……………. Mã số thuế: …………… 2. Nội dung đúng theo đăng ký doanh nghiệp: Mã số thuế: …………… 3. Hai bên thống nhất điều chỉnh như sau: Điều chỉnh Mã số thuế người mua cho hóa đơn Mẫu số ….ký hiệu …….số ………. ngày… tháng …năm 202… từ “……………” thành mã số thuế “……… ” Bên bán sẽ xuất hóa đơn điều chỉnh số ……………, ký hiệu ………….. vào ngày………. để điều chỉnh mã số thuế người mua, rồi giao hóa đơn điều chỉnh cho bên mua. Biên bản được lập thành 02 (hai) bản, mỗi bên giữ 01 (một) bản, có giá trị pháp lý như nhau.. ĐẠI DIỆN BÊN BÁN ĐẠI DIỆN BÊN MUA |

#Mẫu biên bản điều chỉnh do ghi sai đơn giá

|

CÔNG TY ………………….. KẾ TOÁN………………… Số …./BBĐCHĐ-…… |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc ……., ngày … tháng … năm 20… |

BIÊN BẢN ĐIỀU CHỈNH HÓA ĐƠN

– Căn cứ Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính;

– Căn cứ Thông tư số 26/2015/TT-BTC ngày 27/2/2015 của Bộ Tài chính;

– Căn cứ vào sự thỏa thuận các các bên,

Hôm nay, ngày ……/ ……./ 20…, đại diện hai bên gồm có:

BÊN A:

Địa chỉ: ……………………………………………………………………………………………………

Điện thoại: ………………………………………………. MST: ……………………………………..

Do Ông (Bà): ……………………………… Chức vụ: ……………………………………..

BÊN B:

Địa chỉ: ……………………………………………………………………………………………………

Điện thoại: ………………………………………… MST: ……………………………………………..

Do Ông (Bà):……………………………………….. Chức vụ: ……………………………………….

Hai bên cùng thống nhất lập bản ghi nhận sai sót do bên bán xuất bán hàng cho bên mua tại hóa đơn số ……., ký hiệu ….., lập ngày ….. đã kê khai vào kỳ Quý …… Nay lập hóa đơn điều chỉnh số ….., ký hiệu ….. ngày ……..

Lý do điều chỉnh: ………………………………………………………………………………………………

– Trước ghi là:…………………………………………………………………………………………………..

– Nay điều chỉnh là: …………………………………………………………………………………….

Chúng tôi cam kết và hoàn toàn chịu trách nhiệm về việc điều chỉnh hóa đơn này.

Biên bản này lập thành 02 bản, có giá trị pháp lý như nhau. Bên A giữ 01 bản, Bên B giữ 01 bản.

|

ĐẠI DIỆN BÊN A (Ký, ghi rõ họ tên) |

ĐẠI DIỆN BÊN B (Ký, ghi rõ họ tên) |

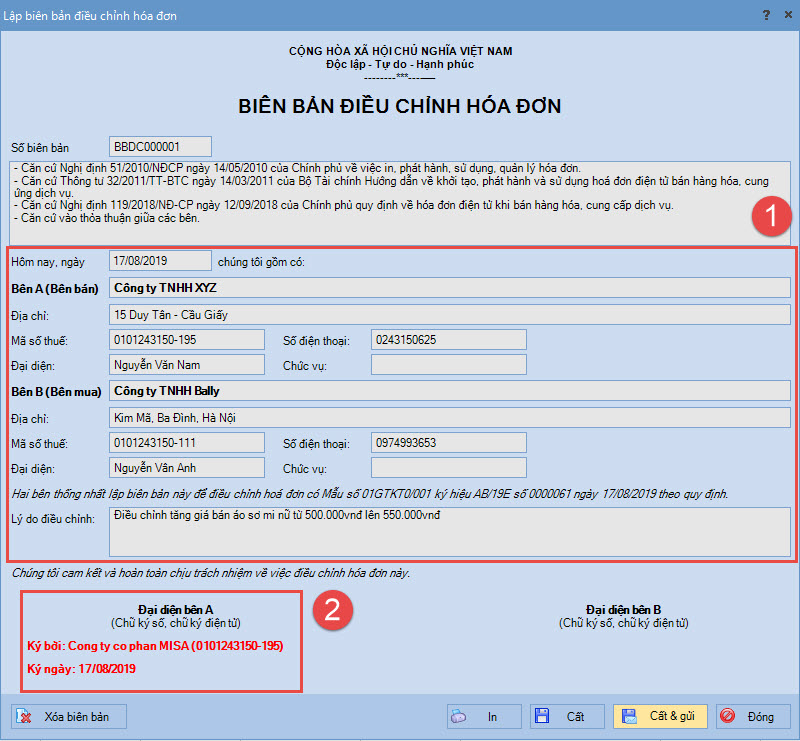

#Mẫu biên bản điều chỉnh hóa đơn sai số tiền

4. Biên bản điều chỉnh hóa đơn viết sai – Một số vấn đề cần lưu ý

#Lưu ý khi lập biên bản điều chỉnh hóa đơn điện tử

– Ngày trên biên bản điều chỉnh hóa đơn và ngày trên hóa đơn điều chỉnh phải cùng ngày.

– Nội dung trên biên bản điều chỉnh hóa đơn điện tử phải thể hiện rõ:

Điều chỉnh hóa đơn số… ngày tháng lập, ký hiệu …. xuất hóa đơn điều chỉnh số ….ngày tháng… ký hiệu … Nội dung điều chỉnh.

– Khi phát hiện hóa đơn viết sai đã kê khai thuế, ngoài việc lập biên bản điều chỉnh hóa đơn viết sai thì doanh nghiệp còn phải lập hóa đơn điều chỉnh.

– Trường hợp hóa đơn đã lập sai sót về tên, địa chỉ, người mua nhưng ghi đúng mã số thuế người mua thì các bên lập biên bản điều chỉnh hóa đơn và không phải lập hóa đơn điều chỉnh.

#Có phải đóng dấu treo lên biên bản điều chỉnh hóa đơn không?

Theo quy định của pháp luật, việc đóng dấu lên các phụ lục kèm theo văn bản chính do người ký văn bản quyết định và đóng dấu được đóng lên trang đầu, đóng trùm lên một phần tên cơ quan, tổ chức hoặc tên phụ lục.

Theo đó, đóng dấu treo là việc dùng con dấu đóng lên trang đầu và đóng trùm lên một phần tên cơ quan, tổ chức hoặc là trên phụ lục kèm theo của văn bản chính.

Thông thường, tên cơ quan tổ chức thường được viết ở phía trên bên trái, trên đầu của văn bản, phụ lục nên khi đóng dấu treo, người có thẩm quyền sẽ đóng dấu lên phía trái, dấu đóng trùm lên tên của cơ quan, tổ chức, phụ lục đó.

Với tính chất của biên bản điều chỉnh hóa đơn, văn bản sẽ có hiệu lực pháp lý khi biên bản được lập dựa theo hình thức của văn bản hành chính thông thường, có chữ ký xác nhận của đại diện các bên và đóng dấu doanh nghiệp.

⇒ Do vậy, với biên bản điều chỉnh hóa đơn, doanh nghiệp sẽ không cần phải đóng dấu treo lên biên bản mà chỉ cần 02 bên đóng dấu xác nhận ở cuối biên bản.

Phương Pháp Tính Thuế Giá Trị Gia Tăng Phải Nộp Theo Phương Pháp Khấu Trừ