Dịch vụ kế toán

Hình thức kế toán Nhật ký – Sổ cái

Đặc trưng cơ bản của hình thức kế toán Nhật ký – Sổ Cái: Các nghiệp vụ kinh tế, tài chính phát sinh được kết hợp ghi chép theo trình tự thời gian và theo nội dung kinh tế (theo tài khoản kế toán) trên cùng một quyển sổ kế toán tổng hợp duy nhất là sổ Nhật ký – Sổ Cái. Căn cứ để ghi vào sổ Nhật ký – Sổ Cái là các chứng từ kế toán hoặc Bảng tổng hợp chứng từ kế toán cùng loại.

>> Xem thêm: Hình thức kế toán Nhật ký chung

Hình thức kế toán trên máy vi tính

Hình thức kế toán Nhật ký – Sổ Cái gồm có các loại sổ kế toán sau

- Nhật ký – Sổ Cái;

- Các Sổ, Thẻ kế toán chi tiết.

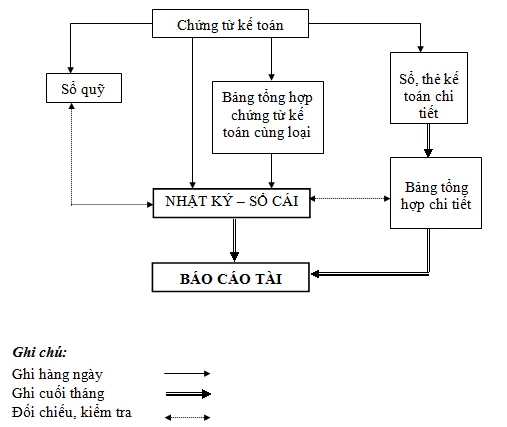

I. Trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký – Sổ Cái

1. Hàng ngày, kế toán căn cứ vào các chứng từ kế toán hoặc Bảng tổng hợp chứng từ kế toán cùng loại đã được kiểm tra và được dùng làm căn cứ ghi sổ, trước hết xác định tài khoản ghi Nợ, tài khoản ghi Có để ghi vào Sổ Nhật ký – Sổ Cái.

- Số liệu của mỗi chứng từ (hoặc Bảng tổng hợp chứng từ kế toán cùng loại) được ghi trên một dòng ở cả 2 phần Nhật ký và phần Sổ Cái.

- Bảng tổng hợp chứng từ kế toán được lập cho những chứng từ cùng loại (Phiếu thu, phiếu chi, phiếu xuất, phiếu nhập,…) phát sinh nhiều lần trong một ngày hoặc định kỳ 1 đến 3 ngày.

- Chứng từ kế toán và Bảng tổng hợp chứng từ kế toán cùng loại sau khi đã ghi Sổ Nhật ký – Sổ Cái, được dùng để ghi vào Sổ, Thẻ kế toán chi tiết có liên quan.

2. Cuối tháng, sau khi đã phản ánh toàn bộ chứng từ kế toán phát sinh trong tháng vào Sổ Nhật ký – Sổ Cái và các sổ, thẻ kế toán chi tiết.

- Kế toán tiến hành cộng số liệu của cột số phát sinh ở phần Nhật ký và các cột Nợ, cột Có của từng tài khoản ở phần Sổ Cái để ghi vào dòng cộng phát sinh cuối tháng.

- Căn cứ vào số phát sinh các tháng trước và số phát sinh tháng này tính ra số phát sinh luỹ kế từ đầu quý đến cuối tháng này.

- Căn cứ vào số dư đầu tháng (đầu quý) và số phát sinh trong tháng kế toán tính ra số dư cuối tháng (cuối quý) của từng tài khoản trên Nhật ký – Sổ Cái.

3. Khi kiểm tra, đối chiếu số cộng cuối tháng (cuối quý) trong Sổ Nhật ký – Sổ Cái phải đảm bảo các yêu cầu sau:

(a) Tổng số tiền của cột Phát sinh ở Sổ Nhật ký = Tổng số phát sinh Nợ của tất cả các tài khoản = Tổng số phát Có của tất cả các tài khoản

(b) Tổng số dư Nợ của các Tài khoản = Tổng số dư Có của các tài khoản

4. Các sổ, thẻ kế toán chi tiết cũng phải được khoá sổ để cộng số phát sinh Nợ, số phát sinh Có và tính ra số dư cuối tháng của từng đối tượng.

- Căn cứ vào số liệu khoá sổ của các đối tượng lập “Bảng tổng hợp chi tiết” cho từng tài khoản. Số liệu trên “Bảng tổng hợp chi tiết” được đối chiếu với số phát sinh Nợ, số phát sinh Có và Số dư cuối tháng của từng tài khoản trên Sổ Nhật ký – Sổ Cái.

- Số liệu trên Nhật ký – Sổ Cái và trên “Bảng tổng hợp chi tiết” sau khi khóa sổ được kiểm tra, đối chiếu nếu khớp, đúng sẽ được sử dụng để lập báo cáo tài chính.

II. Nội dung, kết cấu Nhật ký – Sổ Cái

1. Nội dung

- Nhật ký – sổ Cái là sổ kế toán tổng hợp duy nhất dùng để phản ánh tất cả nghiệp vụ kinh tế phát sinh theo trình tự thời gian và hệ thống thóa theo nội dung kinh tế

- Số liệu ghi trên Nhật ký – Sổ Cái dùng để lập Báo cáo tài chính

2. Kết cấu

- Nhật ký – Sổ Cái là sổ tổng hợp gồm 2 phần: Phần Nhật ký và phần Sổ Cái

- Phần Nhật ký gồm các cột: Cột “Ngày, tháng ghi sổ”, cột “Số hiệu”, cột “Ngày, tháng” của chứng từ, cột “Diễn giải” nội dung nghiệp vụ kinh tế phát sinh theo trình tự thời gian.

- Phần Sổ Cái: Có nhiều cột, mỗi tài khoản ghi 2 cột: cột Nợ và cột Có. Số lượng nhiều hay ít phụ thuộc vào số lượng các tài khoản sử dụng ở đơn vị kế toán. Phần Sổ Cái dùng để phản ánh các nghiệp vụ kinh tế phát sinh theo nội dung kinh tế

III. Ưu điểm của hình thức Nhật ký – Sổ cái

- Hình thức kế toán Nhật ký – Sổ cái có ưu điểm là đơn giản, dễ làm, dễ kiểm tra, đối chiếu phù hợp với các đơn vị có quy mô nhỏ, ít nghiệp vụ kinh tế, nội dung hoạt động kinh tế đơn giản nên số tài khoản bố trí trong sổ Nhật ký – Sổ cái là ít.

IV. Nhược điểm của hình thức Nhật ký – Sổ cái

- Tuy nhiên hình thức này không phù hợp với những đơn vị có quy mô lớn, nhiều nghiệp vụ kinh tế phát sinh, đa dạng về loại nghiệp vụ, khó khăn khi thực hiện phân công công việc cho các kế toán thực hiện ghi sổ.