Thủ Tục Phát Hành Hóa Đơn Điện Tử

Quy định về Thông báo phát hành hóa đơn mới nhất

Theo khoản 3 Điều 1 Thông tư 37/2017/TT-BTC có hiệu lực từ ngày 12/6/2017 có quy định:

“4. Thông báo phát hành hóa đơn và hóa đơn mẫu phải được gửi đến cơ quan thuế quản lý trực tiếp chậm nhất hai (02) ngày trước khi tổ chức kinh doanh bắt đầu sử dụng hóa đơn.

Thông báo phát hành hóa đơn gồm cả hóa đơn mẫu phải được niêm yết rõ ràng ngay tại các cơ sở sử dụng hóa đơn để bán hàng hóa, dịch vụ trong suốt thời gian sử dụng hóa đơn, Cơ quan quản lý thuế có trách nhiệm hướng dẫn tổ chức kinh doanh thanh lý hợp đồng in khi đã lập tờ Thông báo phát hành hóa đơn đối với hợp đồng đặt in hóa đơn không quy định thời hạn thanh lý hợp đồng (đối với hóa đơn đặt in) và không bị xử phạt.

Trường hợp tổ chức kinh doanh khi gửi thông báo phát hành từ lần thứ 2 trở đi, nếu không có sự thay đổi về nội dung và hình thức hóa đơn phát hành thì không cần phải gửi kèm hóa đơn mẫu.

…

Trường hợp khi nhận được Thông báo phát hành do tổ chức gửi đến, cơ quan Thuế phát hiện thông báo phát hành không đảm bảo đủ nội dung theo đúng quy định thì trong thời hạn hai (02) ngày làm việc kể từ ngày nhận được Thông báo, cơ quan thuế phải có văn bản thông báo cho tổ chức biết. Tổ chức có trách nhiệm điều chỉnh để thông báo phát hành mới.”

Hồ sơ đăng ký sử dụng hóa đơn điện tử với Cơ quan Thuế

Hồ sơ đăng ký sử dụng hóa đơn điện tử với Cơ quan Thuế được quy định tại Thông tư 32/2011/TT-BTC gồm 3 mẫu dưới đây:

- Quyết định sử dụng hoá đơn điện tử (Mẫu số 1 Phụ lục ban hành kèm theo Thông tư 32/2011/TT-BTC).

- Thông báo phát hành hoá đơn điện tử theo Mẫu. (Mẫu số 2 Phụ lục ban hành kèm theo Thông tư 32/2011/TT-BTC).

- Hoá đơn mẫu (do doanh nghiệp khởi tạo mẫu thông qua phần mềm hóa đơn điện tử).

Doanh nghiệp đang sử dụng phần mềm hóa đơn điện tử có thể trực tiếp kê khai trên phần mềm. Sau đó ký số vào hồ sơ đăng ký sử dụng hóa đơn điện tử và tải về máy tính để nộp cho cơ quan thuế qua hình thức trực tiếp hoặc nộp online.

(Nhiều cơ quan thuế khuyến khích doanh nghiệp nộp hồ sơ đăng ký sử dụng hóa đơn điện tử online để tiết kiệm thời gian, công sức và dễ quản lý.)

Tham Khảo >> Hướng dẫn tra cứu hóa đơn điện tử dễ hiểu, chính xác, update nhất

Cách Xuất Hóa Đơn Điện Tử Theo Quy Định Mới Nhất

Cách xử lý chi phí vận chuyển, bốc dỡ không có hóa đơn GTGT

Hướng dẫn viết hóa đơn điện tử hàng bán bị trả lại

Mẫu Biên Bản Điều Chỉnh Hóa Đơn Viết Sai

Hướng dẫn thủ tục phát hành hóa đơn điện tử

Thủ tục phát hành hóa đơn điện tử có sự khác biệt giữa lần đầu và từ lần thứ 2, dưới đây sẽ hướng dẫn chi tiết từng bước thủ tục phát hành hóa đơn điện tử theo quy định mới nhất:

Thủ tục phát hành hóa đơn điện tử lần đầu qua mạng

Quy trình thông báo phát hành hóa đơn điện tử lần đầu qua mạng gồm 3 bước dưới đây:

Bước 1: Thông báo phát hành hóa đơn điện tử trên HTTK

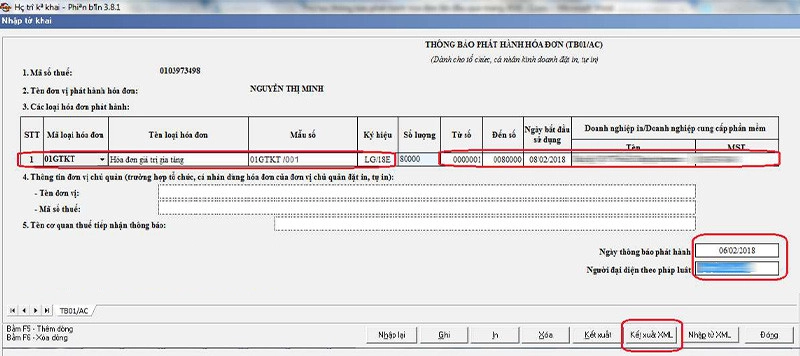

– Đăng nhập vào phần mềm HTKK: Chọn Hóa đơn ⇒ Thông báo phát hành hóa đơn (TB01/AC)

– Nhập các thông tin bắt buộc vào Thông báo phát hành ⇒ Sau khi đã nhập xong các bạn chọn: “Kết xuất XML“

Lưu ý: Ngày bắt đầu sử dụng sau 02 ngày kể từ ngày Thông báo phát hành hoá đơn điện tử.

Bước 2: Đăng ký nộp thông báo phát hành hóa đơn điện tử qua mạng

Truy cập vào website: https://nhantokhai.gdt.gov.vn/ (Nên sử dụng trình duyệt Internet Explorer). Sau đó Đăng nhập hệ thống theo Mã số thuế của Doanh nghiệp.

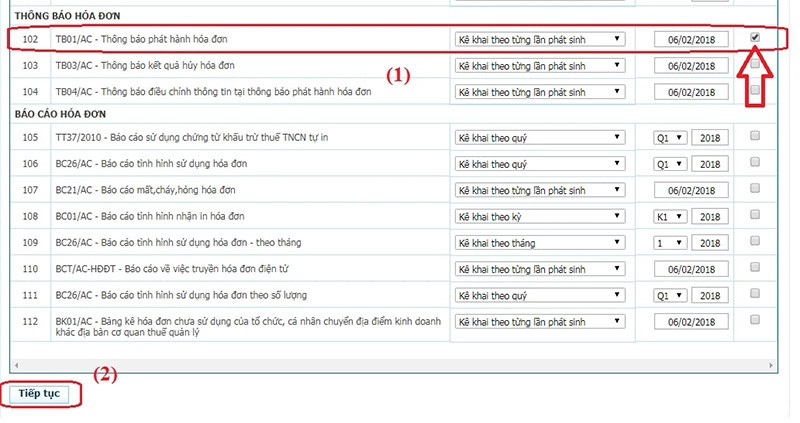

Tiếp đó, Chọn Tài khoản/ Đăng ký thêm tờ khai.

Sau đó Tích chọn “Thông báo phát hành hóa đơn” ⇒ Tiếp tục

Sau khi đã đăng ký xong các bạn Nộp Thông báo phát hành hóa đơn. Vào mục “Nộp tờ khai” ⇒ Tải lên file thông báo “XML”

(Việc nộp thông báo phát hành hoá đơn điện tử giống như việc bạn nộp Tờ khai thuế GTGT)

Bước 3: Nộp hóa đơn, mẫu quyết định sử dụng hóa đơn điện tử và thông báo phát hành bản word qua mạng

Các bạn phải Scan lại Thông báo phát hành hoá đơn điện tử, hóa đơn mẫu mà bên nhà in cung cấp và Quyết định được sử dụng hóa đơn mà cơ quan Thuế cấp cho Doanh nghiệp sau đó đính kèm trong File Word.

+ Sau khi các bạn đã nộp xong Thông báo phát hành hóa đơn trên nhantokhai.gdt.gov.vn các bạn vào mục: Tra cứu ⇒ TB01/AC – Thông báo phát hành hóa đơn

– Đính kèm file Word vào Thông báo Phát hành hóa đơn vừa nộp qua mạng. Tiếp đó, các bạn chọn File Word hóa đơn mẫu để nộp ⇒ Sau đó Ký nộp là xong.

Chú ý:

Sau khi nộp xong thì 2 ngày sau các bạn tra cứu thông báo phát hành hóa đơn điện tử xem đã được phát hành chưa, trước khi sử dụng.

Cách tra cứu thông báo phát hành hóa đơn điện tử: Truy cập vào Website tracuuhoadon để xem tình hình đã được sử dụng hay chưa. Nếu các bạn thấy kết hóa đơn đã có đầy đủ thông tin (Được phép sử dụng). Nếu chưa có kết quả thì các bạn phải in bản cứng để lên nộp trực tiếp cho Cơ quan Thuế.

Nếu thông báo phát hành hóa đơn điện tử lần 2:

Từ lần thứ 2 trở đi nếu không có sự thay đổi về nội dung và hình thức hóa đơn phát hành thì không cần phải gửi kèm hóa đơn mẫu mà chỉ cần làm thông báo phát hành hóa đơn.

Thủ tục phát hành hóa đơn điện tử lần 2

Thông phát hành hóa đơn điện tử lần thứ 2 thì thủ tục sẽ trở nên đơn giản hơn rất nhiều cho doanh nghiệp.

Nếu doanh nghiệp không có sự thay đổi về hình thức và nội dung hóa đơn điện tử phát hành thì không cần phải gửi kèm hóa đơn điện tử mẫu. Thay vào đó là chỉ cần gửi mẫu TB01/AC chậm nhất 5 ngày trước khi sử dụng.

1. Thủ tục thông báo phát hành hóa đơn điện tử các trường hợp khác

Trường hợp: Các số hóa đơn chưa sử dụng hết mà đã thực hiện thông báo phát hành

Tổ chức kinh doanh vẫn có nhu cầu sử dụng hóa đơn (khi đã có sự thay đổi tên, địa chỉ nhưng không thay đổi mã số thuế và cơ quan thuế quản lý trực tiếp). Thì tổ chức, kinh doanh thực hiện các bước dưới đây để sử dụng hóa đơn:

- Liên hệ cơ quan thuế hướng dẫn thủ tục.

- Thông báo nhà cung cấp cập nhật thông tin thay đổi.

Đồng thời gửi thông báo điều chỉnh thông tin tại thông báo phát hành hoá đơn đến cơ quan thuế quản lý trực tiếp kèm một bản nộp online lên thuế điện tử (mẫu số 3.13 Phụ lục 3 ban hành kèm theo Thông tư 39) chậm nhất 5 ngày trước khi xuất hóa đơn hàng hóa dịch vụ đến khách hàng.

2. Trường hợp có sự thay đổi địa chỉ kinh doanh dẫn đến thay đổi cơ quan thuế quản lý trực tiếp.

Trong các trường hợp này, để tiếp tục sử dụng hóa đơn điện tử đã thông báo phát hành thì:

– Doanh nghiệp nên liên hệ cơ quan thuế hướng dẫn thủ tục chuyển địa điểm kinh doanh làm thay đổi cơ quan thuế quản lý trực tiếp.

– Thông thường sẽ nộp báo cáo tình hình sử dụng hóa đơn điện tử với cơ quan thuế nơi chuyển đi và đóng dấu địa chỉ mới lên hoá đơn, gửi bảng kê hoá đơn chưa sử dụng (mẫu số 3.10 Phụ lục 3 ban hành kèm theo Thông tư 39)

– Thông báo điều chỉnh thông tin tại thông báo phát hành hoá đơn đến cơ quan thuế nơi chuyển đến (trong đó nêu rõ số hóa đơn điện tử đã phát hành chưa sử dụng, sẽ tiếp tục sử dụng).

Lưu ý: Trong trường hợp tổ chức không có nhu cầu sử dụng số hoá đơn đã phát hành nhưng chưa sử dụng hết. Doanh nghiệp cần thực hiện huỷ hoá đơn điện tử chưa sử dụng và thông báo kết quả huỷ hoá đơn điện tử với cơ quan thuế nơi chuyển đi và thực hiện thông báo phát hành hoá đơn mới với cơ quan thuế nơi chuyển đến.

3. Trường hợp tổ chức có các đơn vị trực thuộc, chi nhánh có sử dụng chung mẫu hóa đơn điện tử của tổ chức nhưng khai thuế GTGT riêng.

Trong trường hợp này, tùy từng đơn vị trực thuộc, chi nhánh phải gửi Thông báo phát hành cho cơ quan thuế quản lý trực tiếp.

Trường hợp tổ chức có các đơn vị trực thuộc, chi nhánh có sử dụng chung mẫu hóa đơn điện tử của tổ chức nhưng tổ chức thực hiện khai thuế giá trị gia tăng cho đơn vị trực thuộc, chi nhánh thì đơn vị trực thuộc, chi nhánh không phải Thông báo phát hành hoá đơn.