Bảng Cân Đối Tài Khoản Là Gì? Cách Lập Bảng Cân Đối Tài Khoản

1. Bảng cân đối tài khoản là gì?

Bảng cân đối tài khoản (Báo cáo tình hình tài chính) là bảng phản ánh tổng hợp tình hình tăng, giảm số phát sinh trong năm, nguồn vốn, công nợ hỗ trợ, thu nhập, thu nhập khác và kết quả hoạt động sản xuất, kinh doanh của doanh nghiệp. (Bảng cân đối tài khoản được hiểu là phụ biểu của báo cáo tài chính được gửi đến cho các cơ quan thuế.)

2. Đặc điểm của bảng cân đối tài khoản

Bảng cân đối tài khoản là tài liệu đính kèm báo cáo tài chính gửi cho cơ quan thuế. Bảng cân đối tài khoản luôn có sự cân đối giữa số dư Nợ đầu kỳ và số dư Có, số phát sinh Nợ và Có; số dư Nợ cuối kỳ và số dư Có cuối kỳ.

Báo cáo tình hình tài chính giúp nhà quản trị có được báo cáo tổng quát chính xác về tình hình hiện tại của doanh nghiệp, thể hiện qua số dư đầu kỳ và số dư tại thời điểm lập bảng mà không cần tạo ra nhiều số hơn.

»»» Tham khảo:Những nhiệm vụ của kế toán thuế trong doanh nghiệp

3. Mục đích của bảng cân đối tài khoản là gì?

Bảng cân đối tài khoản được lập ra nhằm mục đích kiểm tra, đối chiếu số liệu ghi trên sổ sách, chứng từ. Do đó, có thể kiểm soát tính chính xác của dữ liệu trước khi đưa vào bảng cân đối kế toán và tiến hành các giao dịch kinh tế khác.

Xem thêm:

- Thuyết Minh Báo Cáo Tài Chính – Tất Tần Tật Thông Tin Cần Biết

- Cách lập báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp

- Bảng Cân Đối Tài Khoản Là Gì? Cách Lập Bảng Cân Đối Tài Khoản

4. Thời điểm lập bảng cân đối tài khoản

– Căn cứ vào sổ sách, chứng từ do Công ty nhập trong năm tài chính, cuối năm doanh nghiệp cần lập Bảng cân đối kế toán.

– Bảng cân đối tài khoản có thể lập theo tháng hoặc theo quý tùy theo nhu cầu của doanh nghiệp hoặc yêu cầu của cơ quan thuế.

Có cần nộp bảng cân đối tài khoản không?

Thông tư 133 năm 2016 của Bộ Tài chính quy định bảng cân đối tài khoản là một dạng tập hợp các báo cáo tài chính mà một doanh nghiệp phải nộp.

6. Cách lập bảng cân đối tài khoản

Bảng cân đối tài khoản được lập căn cứ vào sổ cái và bảng cân đối trước đó.

– Số tài khoản: Điền số của từng số tài khoản cấp 1 mà doanh nghiệp sử dụng trong kỳ này.

– Tên tài khoản: Nhập tên tài khoản cho tất cả các sổ cái chung và sổ cái phụ. Đối với từng loại tài khoản, từ tài khoản có số nhỏ đến tài khoản có số lớn, ghi trên một dòng.

– Số dư đầu kỳ: Phản ánh số dư Nợ, Có đầu kỳ của từng tài khoản. Dữ liệu dựa trên sổ cái.

– Số phát sinh trong kỳ: Phản ánh số phát sinh bên Nợ và số dư bên bên Có của từng tài khoản. Số liệu này căn cứ trong sổ cái.

– Số dư cuối kỳ: Phản ánh số dư bên Nợ và số dư bên Có cuối kỳ của từng tài khoản.

Số dư cuối kỳ = Số phát sinh đầu kỳ + Số phát sinh tăng – Số phát sinh giảm

Chú ý:

Bảng cân đối tài khoản là một phương pháp kỹ thuật dùng để kiểm tra tính tổng hợp của số liệu được phản ánh trên các tài khoản. Bảng cân đối tài khoản được lập ra dựa trên hai yếu tố sau:

- Tổng số dư Nợ của tất cả các tài khoản tổng hợp phải bằng tổng số dư Có của tất cả các tài khoản tổng hợp.

- Tổng số phát sinh bên Nợ của tất cả các tài khoản tổng hợp phải bằng tổng số phát sinh bên Có của tất cả các tài khoản tổng hợp.

Xem thêm: Cách lập bảng cân đối kế toán chi tiết

7. Cách xem bảng cân đối tài khoản trên Misa

Để xem được bảng cân đối tài khoản trên Misa các bạn tiến hành vào mục “Báo cáo”, trong đó chọn “Báo cáo tài chính”. Mở phần “Báo cáo cân đối tài khoản” để có thể kiểm tra bảng cân đối tài khoản đã được lập.

Lưu ý: Nếu chọn “Hiển thị số dư hai bên” thì trong báo cáo hiển thị sẽ không bù trừ số dư bên Nợ và bên Có của tài khoản lưỡng tính và ngược lại.

Tham khảo: Phân

Phân Tích chuyên sâu về Sea -way bill giấy gửi hàng đường biển

Chi phí lương hợp lý cho khoản lương chưa chi

8. Mẫu bảng cân đối tài khoản

Để lập bảng cân đối tài khoản chính xác, các bạn tham khảo một số mẫu được Bộ Tài chính ban hành theo các quyết định và thông tư sau.

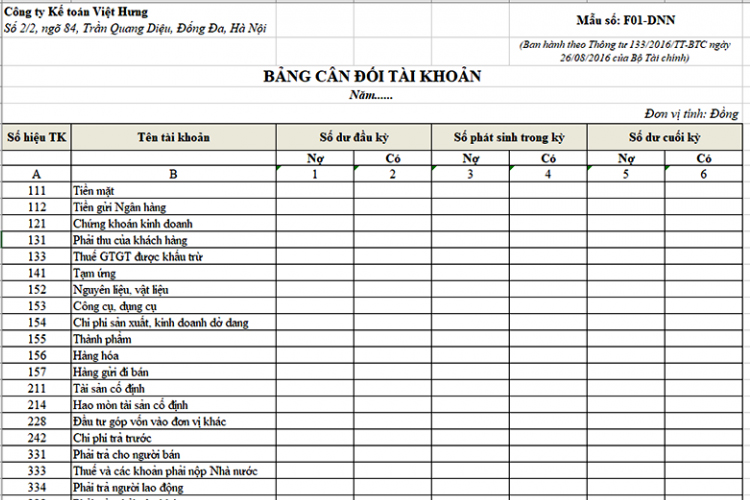

8.1. Mẫu bảng cân đối tài khoản theo thông tư số 133

|

Đơn vị báo cáo …………. Địa chỉ: ……………… |

Mẫu số F01 – DNN (Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính) |

BẢNG CÂN ĐỐI TÀI KHOẢN

Năm …

Đơn vị tính: …

|

Số hiệu tài khoản |

Tên tài khoản |

Số dư đầu kỳ |

Số phát sinh trong kỳ |

Số dư cuối kỳ |

|||

|

|

|

Nợ |

Có |

Nợ |

Có |

Nợ |

Có |

|

A |

B |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tổng cộng |

|

|

|

|

|

|

……., ngày…tháng…năm…

|

NGƯỜI LẬP BIỂU (Ký, họ tên) |

KẾ TOÁN TRƯỞNG (Ký, họ tên) |

NGƯỜI ĐẠI DIỆN THEO PHÁP LUẬT (Ký, họ tên, đóng dấu) |

Ghi chú: Đối với trường hợp thuê dịch vụ làm kế toán, làm kế toán trưởng thì phải ghi rõ số Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán, tên đơn vị cung cấp dịch vụ kế toán.

8.2. Mẫu bảng cân đối tài khoản theo Thông tư số 200

.PNG)

|

Đơn vị:…………………… Địa chỉ:………………….. |

Mẫu số S06-DN (Ban hành theo Thông tư số 200/2014/TT-BTC Ngày 22/12/2014 của Bộ Tài chính) |

BẢNG CÂN ĐỐI SỐ PHÁT SINH

Tháng… năm …

|

Số hiệu tài khoản |

Tên tài khoản kế toán |

Số dư đầu tháng |

Số phát sinh trong tháng |

Số dư cuối tháng |

||||

|

Nợ |

Có |

Nợ |

Có |

Nợ |

Có |

|||

|

A |

B |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Tổng cộng |

|

|

|

|

|

|

|

Ngày….. tháng…. năm …….

|

Người ghi sổ (Ký, họ tên) |

Kế toán trưởng (Ký, họ tên) |

Giám đốc (Ký, họ tên, đóng dấu) |

8.3. Mẫu bảng cân đối tài khoản theo quyết định số 48

Mẫu bảng cân đối số phát sinh theo Thông tư 48