Hướng dẫn hạch toán nghiệp vụ phát sinh liên quan đến tiền mặt

1. Tài khoản sử dụng hạch toán tiền mặt: TK111

Là tài khoản tài sản ngắn hạn, Phản ánh tình hình thu, chi, tồn quỹ tại quỹ doanh nghiệp bao gồm: Tiền Việt Nam, ngoại tệ, vàng bạc, kim khí quý, đá quý.

- Bên Nợ: phản ánh các khoản tiền mặt tại quỹ tăng. Như nhập quỹ tiền mặt, phát hiện thừa khi kiểm kê, chênh lệch tỷ giá hối đoái tăng….

- Bên Có: phản ánh các khoản tiền mặt tại quỹ giảm do xuất quỹ để mua hàng…, phát hiện thiếu khi kiểm kê, chênh lệch tỷ giá hối đoái giảm…

- Số dư bên Nợ: số tiền mặt còn lại trong quỹ.

2. Chứng từ liên quan đến hạch toán tiền mặt

- Phiếu thu, phiếu chi

- Giấy đề nghị tạm ứng, giấy thanh toán tạm ứng

- Chứng từ ghi sổ

- Các hợp đồng, hóa đơn GTGT….

3. Cách hạch toán một số nghiệp vụ

a. Các nghiệp vụ làm tăng giá trị tiền mặt ở quỹ

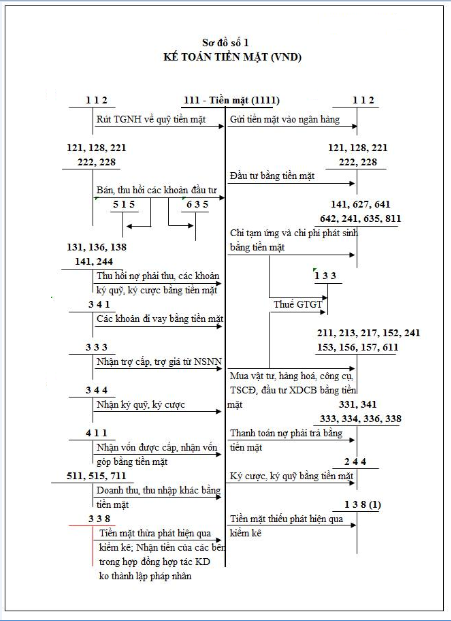

- Rút tiền gửi ngân hàng về nhập quỹ tiền mặt:

Nợ TK 111(1111) “Tiền mặt”

Có TK 112″Tiền gửi ngân hàng”

- Bán ,thu hồi các khoản vốn đầu tư ngắn hạn, các khoản ký quỹ, ký cược, hoặc thu hồi các khoản cho vay nhập quỹ tiền mặt:

Nợ TK 111 – Tiền mặt

Nợ TK 635 (hoặc có TK 515) chênh lệch giữa giá bán và giá mua

Có TK 121,128 – Chứng khoán kinh doanh, Đầu tư

Có TK 221, 222- Góp vốn liên doanh

Có TK 244 – Cầm cố, ký cược, ký quỹ

- Thu hồi các khoản nợ phải thu bằng tiền mặt và nhập quỹ của đơn vị

Nợ TK 111 “Tiền mặt”

Có TK 131,136, 138,141

- Các khoản đi vay bằng tiền mặt

Nợ TK 111

Có TK 341

- Nhận ký quỹ, ký cược của đơn vị khác bằng tiền mặt, vàng bạc, kim khí quý, đá quý:

Nợ TK 111 – Tiền mặt

Có TK 344 – Nhận thế chấp ký quỹ, ký cược dài hạn

- Thu tiền bán hàng nhập quỹ:

+ Đối với doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ:

Nợ TK111(1111)”Tiền mặt “

Có TK 511, 515, 711: Doanh thu bán hàng chưa có thuế GTGT

Có TK 333 (33311)”Thuế GTGT đầu ra phải nộp”

+ Đối với doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp:

Nợ TK111(1111)”Tiền mặt “

Có TK 511 : Doanh thu bán hàng bao gồm cả thuế GTGT

- Nhận vốn cấp bằng tiền mặt nhập quỹ

Nợ TK 111

Có TK 411

- Các khoản thừa quỹ tiền mặt phát hiện khi kiểm kê:

Nợ TK 111 – Tiền mặt

Có TK 338 (3381) – Nếu chưa xác định được nguyên nhân

b. Các nghiệp vụ làm giảm giá trị tiền mặt ở quỹ

- Nộp tiền mặt vào ngân hàng:

Nợ TK 112″ Tiền gửi ngân hàng”

Có TK 111

- Xuất quỹ tiền mặt chi đầu tư chứng khoán ngắn hạn, dài hạn, góp vốn liên doanh; đầu tư ngắn hạn và dài hạn khác; ký quỹ, ký cược ngắn hạn, dài hạn:

Nợ TK 121,228: đầu tư chứng khoán ngắn hạn,dài hạn

Nợ TK 222: góp vốn liên doanh

Nợ TK 244: Ký cược ký quỹ ngắn hạn, dài hạn

Có TK 111(1111)” Tiền mặt”

- Xuất quỹ tiền mặt chi tạm ứng, chi trả các khoản nợ ngắn hạn, dài hạn:

Nợ TK 141″Tạm ứng”(Chi tiết người nhận tạm ứng)

Nợ TK 331, 333, 334, 336, 388, 341, 342

Có TK 111(1111)” Tiền mặt”

- Chi tiền mặt trả lương cho cán bộ công nhân viên:

Nợ TK 334″ Phải trả công nhân viên”

Có TK 111″ Tiền mặt”

- Chi tiền mặt mua nguyên vật liệu, công cụ dụng cụ, tài sản cố định:

+ Đối với doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ:

Nợ TK 151,152, 153, 156, 211

Nợ TK 133″Thuế GTGT đầu vào được khấu trừ “

Có TK 111(1111)” Tiền mặt”

+ Đối với doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp:

Nợ TK 151,152, 153, 156, 211

Có TK 111(1111)” Tiền mặt”

- Chi tiền mặt chi trả các khoản chi phí phát sinh trong quá trình kinh doanh:

+ Đối với doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ:

Nợ TK 627, 641, 642, 635, 811

Nợ TK 133″Thuế GTGT đầu vào được khấu trừ “

Có TK 111(1111)” Tiền mặt”

+ Đối với doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp:

Nợ TK 627, 641, 642, 635, 811

Có TK 111(1111)

- Hoàn trả các khoản ký quỹ, ký cược bằng tiền mặt

Nợ TK 344: Ký cược, ký quỹ

Có TK 111(1111)” Tiền mặt”

- Các khoản tiền mặt phát hiện thiếu tại quỹ khi kiểm kê chưa xác định rõ nguyên nhân:

Nợ TK 138(1381)

Có TK 111

c. Các giao dịch liên quan đến ngoại tệ

- Các nghiệp vụ làm tăng ngoại tệ

- Khi thu tiền bán hàng, cung cấp dịch vụ trong kỳ:

Nợ TK 111 (1112): theo tỷ giá thực tế tại thời điểm thu tiền

Có TK 511: theo tỷ giá thực tế

Có TK 333 (3331): Thuế GTGT đầu ra phải nộp

- Khi tăng ngoại tệ do thu hồi các khoản nợ có gốc ngoại tệ:

Nợ TK 111 (1112): Số tiền thu hồi theo tỷ giá thực tế

Nợ TK 635 (hoặc Có TK 515): Khoản chênh lệch giữa tỷ giá thực tế tại thời điểm thu hồi nợ với tỷ giá thực tế khi ghi nhận nợ(Tỷ giá hối đoái ghi sổ)

Có TK liên quan (131, 136…): theo tỷ giá hối đoái thực tế ghi sổ trước đây

- Thu tiền đặt trước của người mua theo tỷ giá thực tế tại thời điểm người mua đặt trước:

Nợ TK 111 (1112): Số tiền nhận của người mua

Có TK 131: Theo tỷ giá thực tế tại thời điểm phát sinh nghiệp vụ

- Các nghiệp vụ làm giảm ngoại tệ

- Xuất ngoại tệ để mua vật tư, hàng hoá hay chi phí cho hoạt động kinh doanh.

Nợ TK liên quan (152, 153, 156, 211, 627, 641, 642…): quy đổi theo tỷ giá thực tế tại thời điểm phát sinh nghiệp vụ

Nợ TK 133: Thuế GTGT được khấu trừ (Nếu có)

Nợ TK 635 (hoặc Có TK515): khoản chênh lệch giữa tỷ giá thực tế ngoại tệ tại thời điểm mua hàng với tỷ giá thực tế ghi sổ của ngoại tệ xuất dùng

Có TK liên quan 1112: tính theo tỷ giá hối đoái thực tế ghi sổ

- Xuất bán ngoại tệ:

Nợ TK 111 (1111), 131: Giá bán thực tế

Nợ TK 635 (hoặc Có TK515): khoản chênh lệch giữa tỷ giá thực tế tại thời điểm bán với tỷ giá thực tế ghi sổ của ngoại tệ xuất bán

Có TK 1112: Số ngoại tệ xuất bán tính theo tỷ giá hối đoái thực tế ghi sổ

- Ứng trước cho nhà cung cấp, chi trả tiền vay, nợ:

Nợ các TK liên quan (331, 311, 341…): theo tỷ giá ghi nhận nợ phải trả

Nợ TK 635 (hoặc Có TK 515): khoản chênh lệch giữa tỷ giá thực tế tại thời điểm chi tiền với tỷ giá thực tế ghi sổ của ngoại tệ xuất dùng

Có TK 1112: Số ngoại tệ ứng trước hoặc chi trả theo tỷ giá hối đoái thực tế ghi sổ (tỷ giá xuất ngoại tệ)

xem thêm: