TTR Là Gì? Quy Trình Thanh Toán TTR? Phân Biệt TT Và TTR

1. Thanh toán TTR là gì?

TTR là viết tắt của cụm từ Telegraphic Transfer Reimbursement có nghĩa là chuyển tiền bằng điện có bồi hoàn. Thanh toán TTR được áp dụng chính trong các thanh toán thư tín dụng chứng từ L/C.

Thanh toán TTR được thực hiện khi các doanh nghiệp áp dụng phương thức thanh toán TTR và L/C chấp nhận thanh toán TTR. Cần phải gửi các chứng từ liên quan cho ngân hàng và đảm bảo các chứng từ được người làm xuất nhập khẩu đưa ra phải phù hợp theo quy định của pháp luật.

Sau khi doanh nghiệp xuất nhập khẩu gửi giấy tờ thành công, ngân hàng sẽ phát hành công văn. Ở một số ngân hàng sẽ trực tiếp gọi điện xác nhận và ngân hàng sẽ thực hiện lệnh chuyển tiền trong vòng 3 ngày cho người bán kể từ thời điểm xác nhận thông tin.

Trường hợp L/C không cho phép TTR thì phía doanh nghiệp xuất nhập khẩu phải đợi bộ chứng từ đầy đủ và nộp trực tiếp để ngân hàng xét duyệt lại. Sau đó đợi thêm khoảng 7 ngày làm việc để biết được chính xác có được xác nhận thanh toán hay không nhận thanh toán.

2. Các bên tham gia phương thức thanh toán TTR

Trong thanh toán TTR, nhà xuất khẩu & nhà nhập khẩu là chủ thể của hoạt động thanh toán, cụ thể các bên tham gia phương thức thanh toán TTR như sau:

+ Người chuyển tiền (Remitter): Là người nhập khẩu có thể là cá nhân, doanh nghiệp.

+ Người thụ hưởng (Beneficiary): Là người xuất khẩu hàng hóa, người được trả tiền.

+ Ngân hàng chuyển tiền (Remitting Bank): Là ngân hàng đại diện cho người nhập khẩu thực hiện lệnh thanh toán T/T cho người nhập khẩu theo yêu cầu của người mua.

+ Ngân hàng đại lý (agent bank): Ngân hàng này có quan hệ với ngân hàng chuyển tiền và sẽ phục vụ cho người thụ hưởng (Người xuất khẩu).

3. Ưu điểm và rủi ro của phương thức thanh toán TTR

Thanh toán TTR có một số ưu điểm và nhược điểm, doanh nghiệp cần cân nhắc chi tiết kỹ những ưu nhược điểm sau để sử dụng hiệu quả phương thác thanh toán TTR.

Ưu điểm:

Về bản chất, thao tác thực hiện thanh toán TTR có nhiều điểm giống với thanh toán TT. Vì vậy ưu điểm của thanh toán TTR cũng giống TT là thanh toán nhanh chóng. Chỉ cần bên nhập khẩu gửi lệnh thanh toán thì lệnh chuyển tiền có thể hoàn thành trong 1 ngày làm việc. Ngoài ra, thanh toán bằng điện có chi phí tương đối thấp.

Nhược điểm:

Thanh toán bằng điện diễn ra trong thời gian ngắn nên nếu có sai sót sẽ khó chỉnh sửa. Đây chính là hạn chế lớn nhất của phương thức thanh toán TTR.

4. Phân biệt phương thức thanh toán TT và TTR

Thanh toán TT và TTR do có nhiều điểm giống nhau nên dễ gây nhầm lẫn. Để giúp mọi người hiểu rõ hơn thì chúng tôi sẽ chỉ ra mối liên hệ giữa 2 hình thức thanh toán này như sau:

TTR là viết tắt của Telegraphic Transfer Reimbursemen có nghĩa là chuyển tiền bằng điện có bồi hoàn. Trong trường hợp L/C công nhận phương thức thanh toán TTR, nhân viên xuất nhập khẩu cần phải cung cấp đầy đủ bộ chứng từ theo đúng quy định, ngân hàng sẽ tiến hành quyết toán trong thời hạn 3 ngày kể từ ngày được L/C công nhận.

TT là viết tắt của Telegraphic Transfer nghĩa là chuyển tiền bằng điện. Đây là phương thức thanh toán quốc tế, theo đó người mua sẽ ra ngân hàng làm hồ sơ chuyển tiền cho người bán. Chỉ sau 1-2 ngày người bán sẽ nhận được tiền. Đây là phương thức chuyển tiền độc lập không liên quan đến các phương thức thanh toán khác.

Tuy nhiên, TT trong một số trường hợp có thể trở thành TTR và được sử dụng trong thanh toán L/C khi mà ngân hàng mở L/C để thanh toán cho bên ngân hàng chiết khấu. Khi mà TT trở thành TTR thì chứng từ không nhất định phải được gửi trước.

5. Quy trình thanh toán TTR

Đối với phương thức thanh toán TTR muốn được giải quyết nhanh thì cần phải được thực hiện chuẩn quy trình.

Quy trình thanh toán TTR sẽ được tiến hành cụ thể như sau:

Bước 1: Người bán cần chuẩn bị đầy đủ chứng từ liên quan tới mặt hàng sắp xuất và chuyển cho người mua hàng.

Bước 2: Sau khi nhận được các chứng từ liên quan, bên mua sẽ kiểm tra, rà soát lại giấy tờ đó có đảm bảo chính xác, đúng với quy định không. Nếu đúng sẽ tiến hành sắp xếp và chuyển hàng.

Bước 3: Nhà nhập khẩu sẽ tiến hành nhận hàng theo đúng dự kiến. Sau khi nhận đủ hàng, bên mua sẽ tới ngân hàng làm thủ tục TTR Payment.

Bước 4: Ngân hàng chuyển tiền sẽ xác nhận yêu cầu của khách hàng. Sau đó tiến hành làm thủ tục đặt lệnh chuyển tiền sang ngân hàng nước ngoài để thanh toán cho người mua hàng.

Bước 5: Phía ngân hàng sẽ tiến hành xác nhận lệnh chuyển và tiến hành thanh toán cho người bán.

Trong từng trường hợp thanh toán TTR trả trước hoặc TTR trả sau, quy trình như sau:

Quy trình thanh toán TTR trả trước

Bước 1: Người mua đến ngân hàng của người mua ra lệnh chuyển tiền để trả cho nhà xuất khẩu.

Bước 2: Ngân hàng người mua gửi giấy báo nợ đến người mua.

Bước 3: Ngân hàng bên mua chuyển tiền cho ngân hàng bên bán.

Bước 4: Ngân hàng người bán gửi giấy báo có cho người bán.

Bước 5: Người bán giao hàng và bộ chứng từ hàng hóa cho người mua.

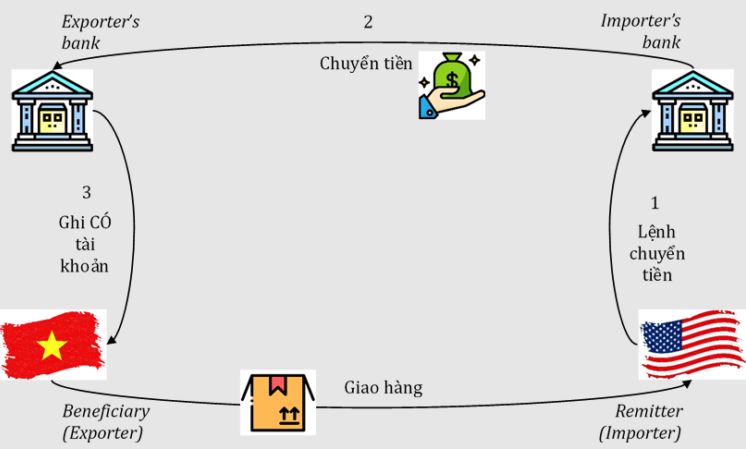

Quy trình thanh toán TTR trả sau

Bước 1: Nhà xuất khẩu giao hàng và bộ chứng từ hàng hóa cho nhà nhập khẩu.

Bước 2: Nhà nhập khẩu lệnh cho ngân hàng người mua chuyển tiền để trả.

Bước 3: Ngân hàng phục vụ người mua gửi giấy báo nợ cho nhà nhập khẩu.

Bước 4: Ngân hàng nhập khẩu thực hiện giao dịch chuyển tiền cho ngân hàng xuất khẩu.

Bước 5: Ngân hàng bên bán gửi giấy báo có cho bên bán.

6. Những lưu ý khi sử dụng phương thức thanh toán TTR

Thanh toán TTR vừa có liên quan đến thanh toán TT, vừa liên quan đến thanh toán L/C. Vì vậy, doanh nghiệp cần lưu ý một số thông tin sau khi sử dụng phương thức thanh toán TTR:

+ Để có thể đảm bảo và có giấy tờ đối soát trong trường hợp hải quan kiểm tra, doanh nghiệp nên giữ các giấy tờ liên quan đến việc mua bán và thanh toán. Những giấy tờ cần được giữ lại đó chính là lệnh chuyển tiền và điện chuyển tiền có dấu mộc của ngân hàng, kèm theo đó là bộ chứng từ gốc.

+ Khi sử dụng phương thức thanh toán TTR trả sau, bên nhập khẩu chỉ thanh toán khi đã nhận đủ hàng kèm theo bộ chứng từ gốc và tờ khai hải quan.

+ Nhà xuất khẩu có trách nhiệm mang bộ chứng từ gốc đi sao y thành một bản khác và chủ động gửi kèm theo lệnh chuyển tiền đồng thời gửi lại cho phía ngân hàng để ngân hàng thực hiện thanh toán bằng cách chuyển khoản.

+ Nhà nhập khẩu cần đảm bảo có đủ số tiền trong tài khoản để thanh toán theo hoá đơn thương mại.

+ Khi hoàn tất thủ tục thanh toán bằng TT và TTR cần giữ lại một lệnh chuyển tiền và một điện chuyển tiền có dấu mộc của phía ngân hàng kèm theo bộ chứng gốc để tránh rắc rối về sau.