Sơ lược về kế toán quá trình mua hàng

Nghiên cứu sơ lược về kế toán quá trình mua hàng trong hoạt động của doanh nghiệp giúp kế toán nắm được tổng quát công tác hạch toán được xây dựng trong kỳ.

Xem thêm: Kế Toán Quản Trị Là Gì? Tất Tần Tật Thông Tin Cần Biết

Giai đoạn mua hàng là giai đoạn đầu tiên của quá trình sản xuất kinh doanh. Nhiệm vụ chính của quá trình này là cung ứng đầy đủ những yếu tố đầu vào phục vụ cho quá trình sản xuất.

Do vậy nhiệm vụ của kế toán quá trình mua hàng là: Phản ánh chính xác tình hình cung cấp về mặt số lượng, chất lượng, quy cách, chủng loại của từng vật tư hàng hóa (hạch toán chi tiết) đồng thời tính toán đầy đủ, chính xác, kịp thời giá của từng đối tượng mua vào, những chi phí thu mua và tình hình thanh toán với nhà cung cấp.

1. Các trường hợp xảy ra khi thực hiện quá trình mua hàng

Trong khi thực hiện quá trình mua hàng sẽ gặp một số các trường hợp

– Trường hợp 1: Hàng mua và chứng từ cùng về đến đơn vị, sau khi làm thủ tục kiểm tra về hàng mua kế toán căn cứ vào chứng từ để thực hiện hạch toán

– Trường hợp 2: Hàng mua đã về đến đơn vị nhưng chứng từ kế toán chưa có (hoặc chưa hoàn thiện). Trong trường hợp này có hai cách giải quyết:

Thứ nhất, cho kiểm tra chất lượng, số lượng hàng mua tiến hành nhập kho nhưng không ghi sổ đến khi nào có chứng từ sẽ tiến hành ghi sổ;

Thứ hai, cũng làm các thủ tục nhập kho đi kèm với ghi sổ kế toán theo giá tạm tính, khi nào có chứng từ kế toán sẽ thực hiện điều chỉnh theo giá chính thức

– Trường hợp 3: Hàng mua chưa về đến đơn vị nhưng chứng từ kế toán đã có, đến cuối tháng nếu hàng vẫn chưa về, toàn bộ giá trị hàng mua được theo dõi ở tài khoản “Hàng mua đang đi đường”, khi nào hàng mua về đến đơn vị sẽ tiến hành nhập kho và ghi sổ kế toán tương ứng với đối tượng mua.

Xem thêm: Sơ lược về kế toán quá trình sản xuất

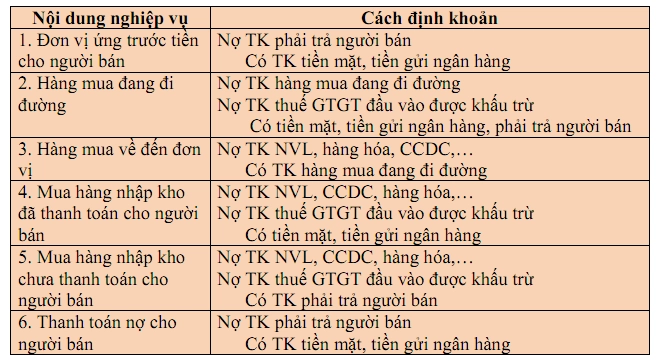

2. Các tài khoản kế toán quá trình mua hàng thường sử dụng

– Tài khoản nguyên vật liệu, tài khoản công cụ dụng cụ, tài khoản hàng hóa, tài khoản hàng mua đang đi đường, tài khoản tài sản cố định hữu hình… đây là các tài khoản phải ánh giá trị hàng thu mua.

– Tài khoản tiền mặt, tài khoản tiền gửi ngân hàng, tài phải phải trả người bán… đây là các tài khoản phản ánh quá trình thanh toán của đơn vị với nhà cung cấp.

– Tài khoản thuế giá trị gia tăng đầu vào được khấu trừ: Phản ánh số thuế đầu vào đơn vị sẽ được khấu trừ khi thu mua các yếu tố đầu vào (áp dụng cho đơn vị áp dụng phương pháp tính thuế giá trị gia tăng theo phương pháp khấu trừ)

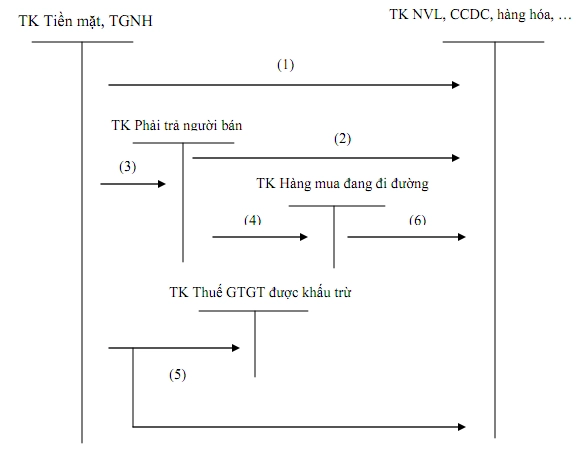

Có thể tóm lược một số nghiệp vụ chủ yếu diễn ra trong quá trình mua hàng như sau:

Giải thích:

(1) Mua hàng nhập kho và thanh toán ngay

(2) Mua hàng nhập kho chưa trả tiền người bán

(3) Thanh toán nợ cho người bán hoặc ứng trước tiền cho người bán

(4)Hàng mua chưa về đến đơn vị, chưa trả tiền người bán

(5) Hàng mua chưa về đến đơn vị đã thanh toán cho người bán

(6) Hàng mua đang đi đường về đến đơn vị

Ví dụ: Tại một đơn vị có các nghiệp vụ kinh tế phát sinh như sau

1. Đơn vị mua nguyên vật liệu giá mua 33 (đã bao gồm 10% VAT) chưa trả tiền người bán.

Nợ TK Hàng mua đang đi đường 30

Nợ TK VAT được khấu trừ 3

Có TK phải trả người bán 33

2. Ứng trước tiền cho người bán để đặt mua một lô hàng hóa 100 bằng tiền gửi ngân hàng

Nợ TK phải trả người bán 100

Có TK tiền gửi ngân hàng 100

3. Nhập kho lô nguyên vật liệu

Nợ TK Nguyên vật liệu 30

Có TK Hàng mua đang đi đường 30

4. Đến mua hàng hóa với giá mua 110 (đã bao gồm 10% VAT), giá trị hàng mua trừ vào số đã ứng trước, hàng hóa đã nhập kho đơn vị

Nợ TK Hàng hóa 100

Nợ TK VAT đầu vào được khấu trừ 10

Có TK phải trả người bán 110

5. Thanh toán nợ cho người bán ở nghiệp vụ 1 bằng tiền gửi ngân hàng

Nợ TK phải trả người bán 33

Có TK tiền gửi ngân hàng 33

6. Mua công cụ dụng cụ với giá mua 40 (chưa bao gồm 10% VAT) thanh toán cho người bán bằng tiền mặt, hàng mua đã nhập.

Nợ TK công cụ dụng cụ 40

Nợ TK thuế GTGT đầu vào được khấu trừ 4

Có TK tiền mặt 44

Trên đây là sơ lược về kế toán quá trình mua hàng trong hoạt động kinh doanh các bạn cần phải chú ý.